Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público

D 3.3.3.X.X.XX.XX Depreciação, Amortização e Exaustão

C 1.2.3.8.X.XX.XX (-)Depreciação, Exaustão e Amortização Acumuladas

Em relação a esse lançamento, está correto afirmar que:

Precatórios são requisições de pagamento contra a Fazenda Pública decorrentes de decisões judiciais transitadas em julgado, disciplinados pelo art. 100 da CF/1988. Suponha que o lançamento contábil descrito a seguir foi efetuado por um determinado município.

Conta

D 3.x.x.x.x.xx.xx Variação Patrimonial Diminutiva (VPD)

C 2.x.x.x.x.xx.xx Passivo – Precatórios (P)

De acordo com a estrutura do plano de contas da Administração Pública, esse registro refere-se ao

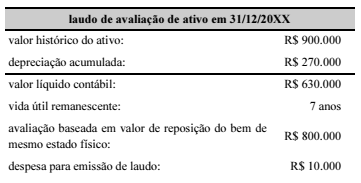

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor