Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

De acordo com a lógica de funcionamento do PCASP, o

registro contábil de receitas orçamentárias no estágio do

“lançamento” não se utiliza de contas-contábeis de

natureza orçamentária, apenas da conta contábil

patrimonial.

( ) data do registro contábil, ou seja, a data em que o fato contábil ocorreu.

( ) conta devedora.

( ) conta credora.

( ) histórico que represente a essência econômica da transação ou o código de histórico heterogeneizado neste caso baseado em tabela auxiliar inclusa em livro próprio.

( ) valor do registro contábil.

A alternativa que apresenta a sequência correta é:

I. As contas do Ativo e do Passivo (classes 1 e 2) são contas de controle e possuem natureza devedora e credora, respectivamente.

II. As contas de Variações Patrimoniais Diminutivas e de Variações Patrimoniais Aumentativas (classes 3 e 4) são contas de resultado e possuem natureza devedora e credora, respectivamente.

III. As contas de Controles da Aprovação do Planejamento e Orçamento e Controles da Execução do Planejamento e Orçamento (classes 5 e 6) são contas patrimoniais.

IV. Os lançamentos contábeis de natureza patrimonial debitam e creditam nas contas das classes 1, 2, 3 e 4, apenas.

V. Os lançamentos contábeis de natureza orçamentária debitam e creditam nas contas das classes 5 e 6, apenas.

Está correto que se afirma apenas em

Certo Município realizou processo licitatório para a compra de medicamentos para os Postos de Saúde da Família (PSF). Após a conclusão do certame, o setor financeiro da Secretaria de Saúde emitiu o respectivo empenho da despesa. Alguns dias após a emissão do empenho, a licitante vencedora emitiu a Nota Fiscal Eletrônica e entregou os medicamentos, tendo ocorrido, então, a liquidação da despesa nesse dia. Considerando os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP), pode-se dizer que o empenho e a liquidação da despesa ocasionam lançamentos contábeis respectivamente no(s):

Em 24/09/2021, um determinado ente governamental realizou o pagamento da despesa orçamentária referente à aquisição de um ativo permanente-bens móveis. Considerando somente as informações de natureza orçamentária e de controle , foram efetuados lançamentos nas contas contábeis classificadas, respectivamente, na seguinte classe e grupo:

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Considere D (débito) e C (crédito)

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

Nesse sentido, é correto afirmar que representa um lançamento da contabilização do empenho no mês de pagamento da 1ª parcela do 13º Salário

1. O empenho e liquidação da despesa com serviço de consultoria, no valor de R$ 5.000. 2. O reconhecimento da depreciação de veículos, no valor R$ 20.000. 3. O ingresso de recursos referentes às multas de trânsito, no valor de 15.000. 4. O ingresso de recursos referentes a uma caução de licitação, no valor de R$ 10.000.

Depois de realizados os ajustes, com o registro contábil correto das quatro operações, o valor do resultado orçamentário superavitário do exercício de 2021 foi de:

I. A contabilização da receita realizada, ou seja, o reconhecimento contábil da realização da receita, ocorre somente quando da arrecadação da receita orçamentária.

II. No momento do lançamento, fase de constituição do crédito fiscal, não se faz nenhum registro nas contas do plano de contas aplicado ao setor público relativas às informações orçamentárias.

III. A fase da receita pública denominada lançamento não requer que se faça qualquer registro contábil nas contas do plano de contas aplicado ao setor público relativas às informações patrimoniais.

Quais estão corretas?

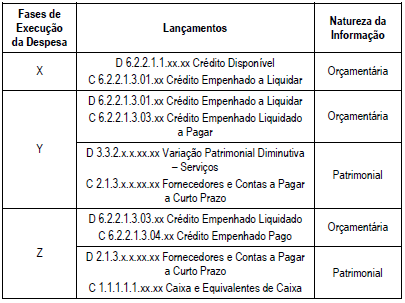

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas: