Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.923 questões

Q96877

Contabilidade Pública

A Função e Subfunção das despesas com a construção de estações de tratamento esgotos na cidade do Rio de Janeiro, bem como uma ação desenvolvida para alcançar os objetivos do programa são, respectivamente,

Q96876

Contabilidade Pública

Para as despesas contratuais e outras, sujeitas a parcelamento, é permitido o empenho

Q96875

Contabilidade Pública

Os recursos que podem ser utilizados para abertura de créditos adicionais e que são calculados a partir de dados do balanço patrimonial do exercício anterior são

Q96874

Contabilidade Pública

Os juros e multas de impostos pagos em atraso pelos contribuintes são classificados como

Q96873

Contabilidade Pública

Texto associado

Considere as seguintes receitas e responda às questões 12 e 13

As receitas Correntes são equivalentes a

Q96872

Contabilidade Pública

Texto associado

Considere as seguintes receitas e responda às questões 12 e 13

O valor da receita de capital é

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85215

Contabilidade Pública

As despesas empenhadas, liquidadas e não pagas durante o exercício financeiro, no encerramento deste, devem ser

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85209

Contabilidade Pública

A Lei 4.320/64 prevê que são Créditos Adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento, classificando-os como Suplementares, Especiais e Extraordinários. Em relação aos Créditos Adicionais, é correto afirmar também que:

I - Suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais são os destinados a despesas para as quais não haja dotação orçamentária específica;

III - Para a abertura de qualquer Crédito Adicional o governo necessita de prévia autorização legislativa específica.

Quais estão corretas?

I - Suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais são os destinados a despesas para as quais não haja dotação orçamentária específica;

III - Para a abertura de qualquer Crédito Adicional o governo necessita de prévia autorização legislativa específica.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

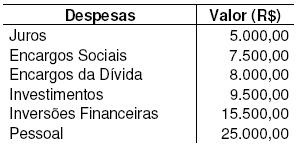

Q85207

Contabilidade Pública

Para responder a esta questão, considere a ocorrência de despesas constantes na tabela abaixo e respectivos valores:

O total das despesas de capital é de R$

O total das despesas de capital é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85205

Contabilidade Pública

A entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação, em casos expressamente definidos em lei, é o que a Lei denomina Regime de

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85204

Contabilidade Pública

A fase da despesa pública em que o respectivo valor deve ser registrado no passivo da entidade como uma obrigação a pagar é denominada

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

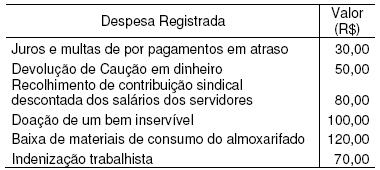

Q85203

Contabilidade Pública

Na contabilidade de certa entidade pública, foram registradas as seguintes despesas:

Dos registros descritos acima, o montante que corresponde a despesas extra-orçamentárias é de R$

Dos registros descritos acima, o montante que corresponde a despesas extra-orçamentárias é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85202

Contabilidade Pública

De acordo com a Lei 4.320/64, com exceção das receitas decorrentes de operações de crédito por antecipação da receita, das emissões de papel-moeda e de outras entradas compensatórias no ativo e passivo financeiros, todas as demais que forem arrecadadas, mesmo aquelas provenientes de operações de crédito, ainda que não previstas no Orçamento classificam-se como Receita

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85201

Contabilidade Pública

Uma das fases da receita pública é aquela em que ocorre ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Essa fase é denominada

Q77883

Contabilidade Pública

São classificadas como despesas correntes

Q77882

Contabilidade Pública

Os créditos especiais

Q76897

Contabilidade Pública

O Balanço Patrimonial da Administração Pública possui uma característica fundamental, que é a apresentação do passivo, com especial destaque para as dívidas flutuantes e fundadas. As dívidas flutuantes constituem o(a):

Q76893

Contabilidade Pública

A contabilidade pública adota um Plano de Contas que classifica a despesa pública de acordo com a sua natureza, valendo-se de uma estrutura com seis algarismos para essa classificação. A categoria Transferências a Municípios refere-se:

Ano: 2009

Banca:

VUNESP

Órgão:

CETESB

Prova:

VUNESP - 2009 - CETESB - Analista Administrativo - Econômico-Financeiro |

Q73855

Contabilidade Pública

Os créditos adicionais que se destinam a atender despesas não definidas no orçamento, especificamente, em situações de emergência, nos casos de guerra, comoção interna ou calamidade pública, são denominados

Ano: 2009

Banca:

VUNESP

Órgão:

CETESB

Prova:

VUNESP - 2009 - CETESB - Analista Administrativo - Econômico-Financeiro |

Q73854

Contabilidade Pública

Os créditos adicionais que se destinam ao reforço de dotações para despesas já previstas ou fixadas no orçamento e, que por algum motivo, se mostraram insuficientes para atender à demanda pública são denominados