Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.923 questões

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422394

Contabilidade Pública

Considere os fatos a seguir:

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422391

Contabilidade Pública

Considere os itens extraídos dos relatórios de execução orçamentária relativos às despesas de uma Prefeitura no exercício de X1:

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399270

Contabilidade Pública

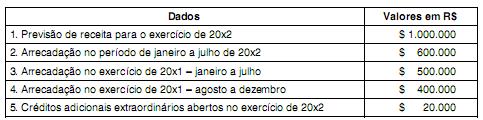

O Prefeito do Município de AlfaBetaOmega solicitou ao seu Secretário de Planejamento que verificasse os dados de arrecadação do ano de 20X2, visando a abertura de créditos adicionais suplementares. Os dados são os que seguem:

De acordo com as informações acima e supondo que o crescimento na arrecadação dos meses de agosto a dezembro de 20x2 seguirá a tendência verificada entre os meses de janeiro a julho de 20x2, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 será de

De acordo com as informações acima e supondo que o crescimento na arrecadação dos meses de agosto a dezembro de 20x2 seguirá a tendência verificada entre os meses de janeiro a julho de 20x2, o saldo de excesso de arrecadação para fins de abertura de créditos adicionais suplementares em 20x2 será de

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399266

Contabilidade Pública

A receita orçamentária compreende os recursos auferidos na gestão a serem computados na apuração do resultado do exercício. Constituem receita de capital as receitas

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399265

Contabilidade Pública

A classificação da despesa por categorias econômicas tem por finalidade indicar os efeitos que o gasto público tem sobre a economia. Como exemplo de despesa corrente, tem-se

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399263

Contabilidade Pública

Os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento Anual. Sobre os créditos adicionais é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399260

Contabilidade Pública

De acordo com a Lei no 4.320/64, uma receita que pode ser considerada como de capital é aquela oriunda

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399259

Contabilidade Pública

A liquidação é uma das fases da despesa pública e consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios. De acordo com a Lei no 4.320/64, essa verificação tem por fim apurar

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399258

Contabilidade Pública

A abertura de créditos adicionais suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa. Consideram-se recursos, desde que não comprometidos e deduzidos dos créditos extraordinários abertos no exercício, os oriundos de:

I. superávit financeiro apurado em balanço financeiro de exercício anterior.

II. superávit do exercício corrente.

III. excesso de arrecadação.

IV. recursos com previsão de arrecadação através de leilão público de venda de imóveis dentro do exercício corrente.

V. anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

De acordo com a Lei no 4.320/64, é correto o que se afirma APENAS em

I. superávit financeiro apurado em balanço financeiro de exercício anterior.

II. superávit do exercício corrente.

III. excesso de arrecadação.

IV. recursos com previsão de arrecadação através de leilão público de venda de imóveis dentro do exercício corrente.

V. anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

De acordo com a Lei no 4.320/64, é correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

TJ-PA

Prova:

FCC - 2009 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q399255

Contabilidade Pública

Os estágios da Receita Pública são as etapas consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e repartições. De acordo com a legislação brasileira, os estágios da Receita Pública são:

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398318

Contabilidade Pública

Texto associado

No primeiro exercício financeiro da Prefeitura Municipal de Feliz, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 3.000.000,00 e a fixação de despesa corrente R$ 2.500.000,00 e de despesa de capital R$ 500.000,00.

Durante o exercício financeiro, ocorreram os seguintes eventos:

- Arrecadação de impostos ....................................................................................................................... R$ 1.200.000,00

- Empenho, liquidação e pagamento de despesas com pessoal .............................................................. R$ 700.000,00

- Empenho e liquidação de despesa referente à aquisição de veículo ..................................................... R$ 100.000,00

- Empenho, liquidação e pagamento de despesas com água, luz e telefone ........................................... R$ 200.000,00

- Empenho de despesa referente à aquisição de material de consumo ................................................... R$ 300.000,00

Durante o exercício financeiro, ocorreram os seguintes eventos:

- Arrecadação de impostos ....................................................................................................................... R$ 1.200.000,00

- Empenho, liquidação e pagamento de despesas com pessoal .............................................................. R$ 700.000,00

- Empenho e liquidação de despesa referente à aquisição de veículo ..................................................... R$ 100.000,00

- Empenho, liquidação e pagamento de despesas com água, luz e telefone ........................................... R$ 200.000,00

- Empenho de despesa referente à aquisição de material de consumo ................................................... R$ 300.000,00

Com base nas informações, o saldo de disponibilidades em caixa e bancos e o total de restos a pagar serão, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398317

Contabilidade Pública

Texto associado

Os dados abaixo foram extraídos dos relatórios de execução orçamentária relativos às despesas de uma prefeitura no exercício de 20x1.

A soma dos itens que se referem à classificação da despesa por função é, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398316

Contabilidade Pública

Texto associado

Os dados abaixo foram extraídos dos relatórios de execução orçamentária relativos às despesas de uma prefeitura no exercício de 20x1.

A soma dos itens que se referem à classificação da despesa por elemento de despesa é, em milhares de reais,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398315

Contabilidade Pública

Texto associado

Considere as informações abaixo para responder às questões de números 88 e 89.

No primeiro exercício financeiro da Prefeitura Municipal de Nova Ponte, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 250.000,00 e a fixação de despesa corrente e de despesa de capital no valor de R$ 150.000,00 e R$ 100.000,00, respectivamente.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

- Recebimento, em doação, de um imóvel ................................................................................................... R$ 50.000,00

- Arrecadação de impostos municipais ......................................................................................................... R$ 120.000,00

- Arrecadação de taxas de serviços ............................................................................................................. R$ 30.000,00

- Recebimento de venda de produtos industrializados ................................................................................. R$ 20.000,00

- Recebimento de venda por leilão de veículos (pelo valor de custo) ........................................................... R$ 25.000,00

- Captação de empréstimo para suprimento de insuficiência de caixa no exercício financeiro .................... R$ 80.000,00

- Recebimento de caução por conta de contrato de construção de edificações ........................................... R$ 100.000,00

No primeiro exercício financeiro da Prefeitura Municipal de Nova Ponte, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 250.000,00 e a fixação de despesa corrente e de despesa de capital no valor de R$ 150.000,00 e R$ 100.000,00, respectivamente.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

- Recebimento, em doação, de um imóvel ................................................................................................... R$ 50.000,00

- Arrecadação de impostos municipais ......................................................................................................... R$ 120.000,00

- Arrecadação de taxas de serviços ............................................................................................................. R$ 30.000,00

- Recebimento de venda de produtos industrializados ................................................................................. R$ 20.000,00

- Recebimento de venda por leilão de veículos (pelo valor de custo) ........................................................... R$ 25.000,00

- Captação de empréstimo para suprimento de insuficiência de caixa no exercício financeiro .................... R$ 80.000,00

- Recebimento de caução por conta de contrato de construção de edificações ........................................... R$ 100.000,00

Após os lançamentos dos eventos contábeis descritos, as receitas correntes e as receitas de capital arrecadadas são, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398314

Contabilidade Pública

Texto associado

Considere as informações abaixo para responder às questões de números 88 e 89.

No primeiro exercício financeiro da Prefeitura Municipal de Nova Ponte, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 250.000,00 e a fixação de despesa corrente e de despesa de capital no valor de R$ 150.000,00 e R$ 100.000,00, respectivamente.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

- Recebimento, em doação, de um imóvel ................................................................................................... R$ 50.000,00

- Arrecadação de impostos municipais ......................................................................................................... R$ 120.000,00

- Arrecadação de taxas de serviços ............................................................................................................. R$ 30.000,00

- Recebimento de venda de produtos industrializados ................................................................................. R$ 20.000,00

- Recebimento de venda por leilão de veículos (pelo valor de custo) ........................................................... R$ 25.000,00

- Captação de empréstimo para suprimento de insuficiência de caixa no exercício financeiro .................... R$ 80.000,00

- Recebimento de caução por conta de contrato de construção de edificações ........................................... R$ 100.000,00

No primeiro exercício financeiro da Prefeitura Municipal de Nova Ponte, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 250.000,00 e a fixação de despesa corrente e de despesa de capital no valor de R$ 150.000,00 e R$ 100.000,00, respectivamente.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

- Recebimento, em doação, de um imóvel ................................................................................................... R$ 50.000,00

- Arrecadação de impostos municipais ......................................................................................................... R$ 120.000,00

- Arrecadação de taxas de serviços ............................................................................................................. R$ 30.000,00

- Recebimento de venda de produtos industrializados ................................................................................. R$ 20.000,00

- Recebimento de venda por leilão de veículos (pelo valor de custo) ........................................................... R$ 25.000,00

- Captação de empréstimo para suprimento de insuficiência de caixa no exercício financeiro .................... R$ 80.000,00

- Recebimento de caução por conta de contrato de construção de edificações ........................................... R$ 100.000,00

Após os lançamentos dos eventos contábeis descritos, as receitas orçamentárias arrecadadas e as receitas extraorçamentárias são, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398313

Contabilidade Pública

Texto associado

Considere as seguintes informações extraídas do Balancete da Prefeitura Modelo, em 31/12/20x8, último ano do mandato do atual prefeito, com valores em reais:

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8 e visando a adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei nº 4.320/64 e Lei Complementar nº 101/00, em 31/12/20x8 os saldos de Restos a pagar processados e não-processados serão, respectivamente

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398312

Contabilidade Pública

Em 31 de dezembro de 20x0, último ano do mandato, o prefeito do município de Barra Brava autorizou o cancelamento de empenhos de material de consumo não-processados no valor de R$ 100.000,00, visando a adequar o fechamento contábil às disponibilidades de caixa. Permaneceram os saldos de R$ 150.000,00 em Restos a pagar processados e R$ 50.000,00 em Restos a pagar não-processados. Durante o ano de 20x1, um dos fornecedores, inscrito em Restos a Pagar não-processados, deixou de efetuar a entrega dos produtos licitados no valor de R$ 30.000,00 e um fornecedor cujo empenho fora cancelado no ano anterior, efetuou a entrega das mercadorias licitadas em 20x0, no valor de R$ 50.000,00. Nesse caso, no ano de 20x1 deve- se efetuar o cancelamento de restos a pagar

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356192

Contabilidade Pública

Adívida pública flutuante compreende os seguintes itens, EXCETO:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356187

Contabilidade Pública

À área que compreende o conjunto de princípios, normas e procedimentos que intervém diretamente no processo de identificação das fontes de arrecadação, assim como das aplicações de tais recursos na liquidação dos compromissos do Estado, denomina-se:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356183

Contabilidade Pública

A Lei de Responsabilidade Fiscal define a operação de crédito como: