Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.923 questões

Ano: 2010

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2010 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa |

Q80011

Contabilidade Pública

A receita que compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e legislativa, denomina- se

Ano: 2010

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2010 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa |

Q80010

Contabilidade Pública

A dívida contraída pelo Tesouro por um breve ou indeterminado período de tempo, quer para atender a eventuais insuficiências de caixa, quer como administrador dos bens e valores de terceiros, denomina-se

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79843

Contabilidade Pública

Texto associado

A respeito da Lei n.º 4.320/1964, julgue os itens que se subseguem.

Caso o governo federal, durante crise financeira, destine parte de uma dotação orçamentária para o aumento de capital de instituição financeira, essa despesa será considerada inversão financeira.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79841

Contabilidade Pública

Texto associado

A respeito da Lei n.º 4.320/1964, julgue os itens que se subseguem.

No que diz respeito à classificação econômica da despesa, a discriminação dos elementos deve ser feita, no máximo, até seu nível de despesa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79825

Contabilidade Pública

Texto associado

Julgue os itens a seguir, referentes aos conceitos gerais da

contabilidade pública.

contabilidade pública.

A transferência de determinada quantidade de recursos destinados ao pagamento de restos a pagar de uma unidade gestora para outra do mesmo órgão é considerada, na unidade gestora que efetua a transferência, variação extraorçamentária passiva.

Ano: 2010

Banca:

FCC

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

FCC - 2010 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q79720

Contabilidade Pública

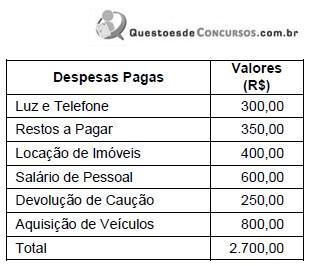

Determinada Entidade Pública no exercício de 2009 pagou despesas no valor total de R$ 2.700,00.

Com base nos valores apresentados, as despesas orçamentárias e extraorçamentárias pagas no exercício de 2009 totalizam, respectivamente,

Com base nos valores apresentados, as despesas orçamentárias e extraorçamentárias pagas no exercício de 2009 totalizam, respectivamente,

Q78219

Contabilidade Pública

A respeito dos créditos adicionais, assinale a alternativa CORRETA:

Q78218

Contabilidade Pública

Com relação à classificação da despesa pública, observe as seguintes afirmativas:

I - Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II - Consideram-se subvenções econômicas, as transferências destinadas a cobrir despesas de capital das entidades beneficiadas.

III - Classificam-se como Transferências Correntes as dotações para despesas as quais não correspondam contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

IV - São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

Marque a alternativa abaixo que julga CORRETAMENTE os itens supramencionados:

I - Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II - Consideram-se subvenções econômicas, as transferências destinadas a cobrir despesas de capital das entidades beneficiadas.

III - Classificam-se como Transferências Correntes as dotações para despesas as quais não correspondam contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

IV - São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

Marque a alternativa abaixo que julga CORRETAMENTE os itens supramencionados:

Q78200

Contabilidade Pública

Conforme Portaria Interministerial n° 163 STN/SOF, de 04.05.2001, NÃO é considerada uma receita de capita

Q77816

Contabilidade Pública

Assinale a alternativa que apresenta o valor dos recursos utilizáveis provenientes por excesso de arrecadação, considerando o excesso de arrecadação de R$ 20.000,00, os créditos extraordinários e a abertura já ocorrida no exercício, no valor de R$ 6.000,00.

Q77809

Contabilidade Pública

A constituição de despesas cujos valores se apresentam de forma exata, como ocorre na compra de determinado número de cadeiras, é feita por meio dos

Q77807

Contabilidade Pública

Sabemos que o orçamento é uma peça rígida, porém não é imutável e poderá sofrer alterações. Assim sendo, a Lei  4.320/1964, embora preveja que o empenho da despesa não poderá exceder o limite dos créditos concedidos, dispõe, em seu artigo 40, que o orçamento poderá sofrer alterações no decorrer do exercício financeiro, mediante a criação de

4.320/1964, embora preveja que o empenho da despesa não poderá exceder o limite dos créditos concedidos, dispõe, em seu artigo 40, que o orçamento poderá sofrer alterações no decorrer do exercício financeiro, mediante a criação de

4.320/1964, embora preveja que o empenho da despesa não poderá exceder o limite dos créditos concedidos, dispõe, em seu artigo 40, que o orçamento poderá sofrer alterações no decorrer do exercício financeiro, mediante a criação de

Q77806

Contabilidade Pública

A autorização dos créditos suplementares e especiais que necessitam de autorização do Poder Legislativo para serem abertos ocorre por meio de

Q77805

Contabilidade Pública

A verificação do direito adquirido pelo credor, tendo como base os documentos comprobatórios do crédito e a finalidade de apurar a origem e o objeto do pagamento, o valor a ser pago e a quem pagar, a fim de que a obrigação se extingua, baseando-se no contrato, no ajuste ou acordo, na nota de empenho e nos comprovantes de entrega do material ou da prestação do serviço são características referentes a

Q76165

Contabilidade Pública

Texto associado

Considerando que os dados acima, em reais, são relativos à

execução de despesas e receitas de um ente público, julgue os itens

subsequentes.

Considerando que os dados acima, em reais, são relativos à

execução de despesas e receitas de um ente público, julgue os itens

subsequentes.

Os dados mostram que houve uma superveniência ativa passiva de R$ 1.000,00.

Q76159

Contabilidade Pública

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens que se seguem,

acerca de contabilidade pública.

acerca de contabilidade pública.

A dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos e os débitos de tesouraria.

Q76158

Contabilidade Pública

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens que se seguem,

acerca de contabilidade pública.

acerca de contabilidade pública.

Registram-se os restos a pagar por credor, independentemente do exercício a que se referem, distinguindo-se as despesas processadas das não processadas.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75172

Contabilidade Pública

Sobre as receitas e as despesas públicas, analise as afirmativas a seguir.

I - A liquidação da despesa consiste no ato emanado por autoridade competente, que cria para a Administração Pública uma obrigação de pagamento, pendente ou não de implemento de condição.

II - A receita orçamentária, segundo a categoria econômica, divide-se em dois grupos: correntes e de capital.

III - As despesas orçamentárias empenhadas e não pagas até o último dia do ano financeiro são inscritas como despesas de exercícios anteriores.

IV - A Lei da Responsabilidade Fiscal prescreve que o limite global das despesas de pessoal no âmbito da União corresponde a 50% da receita corrente líquida.

V - O ato pelo qual os agentes arrecadadores entregam diariamente ao tesouro público o produto da arrecadação caracteriza o estágio do lançamento da receita pública.

Está correto APENAS o contido em

I - A liquidação da despesa consiste no ato emanado por autoridade competente, que cria para a Administração Pública uma obrigação de pagamento, pendente ou não de implemento de condição.

II - A receita orçamentária, segundo a categoria econômica, divide-se em dois grupos: correntes e de capital.

III - As despesas orçamentárias empenhadas e não pagas até o último dia do ano financeiro são inscritas como despesas de exercícios anteriores.

IV - A Lei da Responsabilidade Fiscal prescreve que o limite global das despesas de pessoal no âmbito da União corresponde a 50% da receita corrente líquida.

V - O ato pelo qual os agentes arrecadadores entregam diariamente ao tesouro público o produto da arrecadação caracteriza o estágio do lançamento da receita pública.

Está correto APENAS o contido em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75169

Contabilidade Pública

Texto associado

Considere os dados a seguir e a Lei no 4.320/64 para

responder as questões nos 35 a 37.

Após o levantamento do Balanço Orçamentário, determinado

órgão federal apresentou os seguintes valores

contábeis:

Além das informações apresentadas no balanço, verificou-

se que no exercício houve autorização e a efetiva utilização

de um crédito adicional especial, decorrente de anulação

de dotação inicialmente fixada, para fins de investimentos,

no valor de R$ 15.000,00.

responder as questões nos 35 a 37.

Após o levantamento do Balanço Orçamentário, determinado

órgão federal apresentou os seguintes valores

contábeis:

Além das informações apresentadas no balanço, verificou-

se que no exercício houve autorização e a efetiva utilização

de um crédito adicional especial, decorrente de anulação

de dotação inicialmente fixada, para fins de investimentos,

no valor de R$ 15.000,00.

Verificando o resultado da realização da despesa de capital, conclui-se que houve

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75168

Contabilidade Pública

Texto associado

Considere os dados a seguir e a Lei no 4.320/64 para

responder as questões nos 35 a 37.

Após o levantamento do Balanço Orçamentário, determinado

órgão federal apresentou os seguintes valores

contábeis:

Além das informações apresentadas no balanço, verificou-

se que no exercício houve autorização e a efetiva utilização

de um crédito adicional especial, decorrente de anulação

de dotação inicialmente fixada, para fins de investimentos,

no valor de R$ 15.000,00.

responder as questões nos 35 a 37.

Após o levantamento do Balanço Orçamentário, determinado

órgão federal apresentou os seguintes valores

contábeis:

Além das informações apresentadas no balanço, verificou-

se que no exercício houve autorização e a efetiva utilização

de um crédito adicional especial, decorrente de anulação

de dotação inicialmente fixada, para fins de investimentos,

no valor de R$ 15.000,00.

Verificando o resultado da arrecadação corrente conclui-se que houve