Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Observe as proposições que tratam do reflexo patrimonial das Despesas de Exercícios Anteriores.

I. Enquanto Ajustes de Exercícios Anteriores é uma conta contábil do Patrimônio Líquido, Despesa de Exercícios Anteriores é uma classificação da despesa orçamentária quanto à natureza.

II. Em relação aos Restos a Pagar Processados, com prescrição interrompida, não haverá necessidade de registro patrimonial, uma vez que a variação patrimonial diminutiva ou a incorporação do ativo já foi reconhecida no exercício anterior.

III. Nas situações em que a despesa abarque mais de um exercício, a parcela da despesa correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios Anteriores, porém a despesa referente ao exercício corrente constitui despesa orçamentária do ano.

IV. Erros ou mudanças de critérios contábeis deverão ser registrados em conta de Superávit ou Déficit de Exercícios Anteriores.

V. Despesa de Exercícios Anteriores, obrigatoriamente, está relacionada a eventos que geram registros patrimoniais na conta de Ajustes de Exercícios Anteriores.

Estão CORRETAS apenas as proposições que constam nos itens

Para fins de controle nas entidades da administração pública, a execução da receita e da despesa públicas se processa em estágios, que dependem do cumprimento de critérios legalmente definidos.

O estágio em que se registra a execução da despesa pública antes da ocorrência do respectivo fato gerador é o(a):

Os dados apresentados no Quadro II abaixo referem-se à execução do orçamento de um Estado da Federação, apurado no último quadrimestre do exercício de 2x15.

Considerando os dados apresentados no Quadro II para

apuração da Receita Corrente Líquida, no exercício de 2x15, a

despesa total com pessoal do Ministério Público Estadual tem

como limite prudencial, em milhares de reais, o valor de:

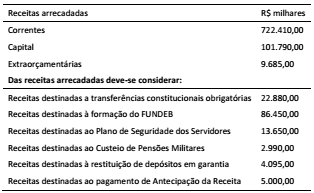

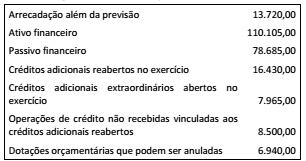

Uma entidade da administração pública, em um dado exercício, solicitou um levantamento de recursos para pleitear a abertura de créditos adicionais para despesas não incluídas no orçamento. As informações recebidas estão dispostas no Quadro I a seguir, com valores expressos em milhares:

A partir das informações apresentadas, os créditos adicionais

pretendidos terão como limite, em milhares, o valor de:

Considere os dados do Quadro I a seguir, extraídos da execução

orçamentária de um ente público e expressos em milhares de

reais.

A partir dos dados apresentados no Quadro I e dos conceitos de

receita pública, o valor total da receita orçamentária é:

O Departamento de Contabilidade da Prefeitura do município Costa do Pacífico, durante o mês de janeiro de 2016, procedeu, entre outras, a contabilização dos seguintes valores:

(em R$)

− Operação de Crédito de Longo Prazo ..................................................................................................... 250

− Obras de pavimentação de ruas e avenidas ............................................................................................ 200

− Alienação de bens imóveis ...................................................................................................................... 470

− Cancelamento de Dívida Passiva ............................................................................................................ 100

− Recebimento, em doação, de bens imóveis ............................................................................................ 150

− Contribuição de Melhoria decorrentes de obras públicas ........................................................................ 110

− Amortização de Empréstimos concedidos ............................................................................................... 160

− Concessões e permissões de uso de bens públicos ............................................................................... 170

− Ganhos com alienação de imobilizado .................................................................................................... 90

− Transferência financeira do Estado ao município para construção de duas creches .............................. 220

No início de janeiro de 2016, o Departamento de Contabilidade de determinada unidade da justiça federal procedeu o registro contábil dos empenhos emitidos destinados às despesas:

(em R$)

− aquisição de pneus para os veículos da frota .......................................................................................... 850

− tarifas de energia elétrica, gás, água e esgoto ........................................................................................ 170

− aquisição de pen-drive ............................................................................................................................. 190

− prestação de serviços de vigilância ostensiva ......................................................................................... 220

− aquisição de produtos de higienização .................................................................................................... 430

− vale-refeição ............................................................................................................................................ 150

− aquisição de lâmpadas e luminárias para reposição ............................................................................... 110

− serviços com adaptação de bens imóveis................................................................................................ 440

− aquisição de passagens áreas ................................................................................................................. 80

− auxílio transporte pago em forma de pecúnia .......................................................................................... 40