Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

A respeito da receita orçamentária, julgue o item a seguir.

São classificadas como receita orçamentária, sob as rubricas

próprias, todas as receitas arrecadadas — incluídas as

provenientes de operações de crédito, ainda que não previstas

no orçamento —, as operações de crédito por antecipação da

receita e as emissões de papel-moeda.

A respeito da receita orçamentária, julgue o item a seguir.

A receita orçamentária será considerada efetiva caso os

ingressos de disponibilidade de recursos tenham sido

precedidos de registro do reconhecimento do direito ou quando

constituam obrigações correspondentes.

A respeito da receita orçamentária, julgue o item a seguir.

As receitas intraorçamentárias são a contrapartida das despesas

classificadas na modalidade de aplicação 91 — aplicação

direta decorrente de operação entre órgãos, fundos e entidades

integrantes do orçamento fiscal e do orçamento da seguridade

social —, mas não são capazes de possibilitar a anulação do

efeito da dupla contagem na consolidação das contas

governamentais.

A respeito da receita orçamentária, julgue o item a seguir.

No caso de devolução de saldos de convênios, contratos e

congêneres, se a restituição ocorrer no mesmo exercício em

que tenham sido recebidas transferências do convênio, contrato

ou congênere, deve-se contabilizá-la como dedução de receita

orçamentária até o limite de valor das transferências recebidas

no exercício.

Julgue os próximos itens, relativos às normas gerais de contabilidade pública.

I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito.

II Uma operação de crédito é uma receita orçamentária efetiva.

III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento.

IV Despesa orçamentária é todo gasto que depende de autorização legislativa.

Estão certos apenas os itens

O empenho é o ato emanado de autoridade competente, que cria para o Estado uma obrigação de pagamento pendente ou não de implemento de condição, que será cumprido com a entrega do material, a medição da obra ou a prestação do serviço.

Nesse sentido, a modalidade de empenho global é o empenho destinado a anteceder às despesas

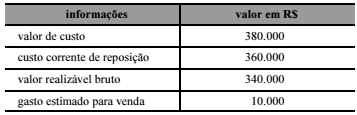

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque

equivale a

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Denomina-se classificação por categoria econômica a

classificação orçamentária que se refere à implementação de

políticas em prol da sociedade e cujos resultados sejam

passíveis de aferição por indicadores.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

O objetivo da classificação funcional programática é

evidenciar as unidades administrativas responsáveis pela

aplicação dos recursos públicos.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A finalidade da classificação funcional é identificar o objeto de

cada uma das despesas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

É correto utilizar o momento do lançamento para determinar a

data da ocorrência do fato gerador no âmbito de uma atividade

tributária.

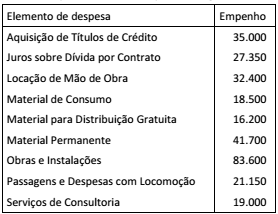

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam: