Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

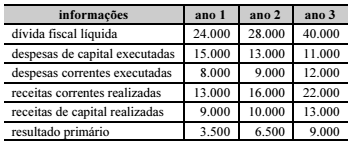

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

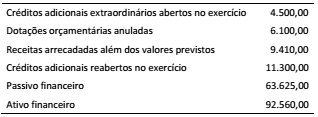

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Considere as seguintes despesas.

(a) pessoal e encargos;

(b) aluguel de veículos.

Os empenhos dessas despesas podem ser classificados, respectivamente, como:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

O Banco Beta transferiu para a conta da Prefeitura de Rio Alegria, em 20 de fevereiro de 20X1, o valor de R$250.000,00, referente aos carnês de IPTU pagos.

A etapa da receita orçamentária a que essa situação se refere é o(a):

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

Julgue o item subsequente, relativo a receita e despesas públicas.

Na contabilização de valores relativos a ingressos

extraorçamentários, o gestor deve vincular tais recursos às

fontes que financiam a execução de políticas públicas.

Julgue o item subsequente, relativo a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja

desconhecido, como a conta de energia elétrica, deverá ser

feito por meio de empenho denominado global, que abarque

montante suficiente para todos os meses do ano.

Em relação à despesa orçamentária, julgue o próximo item.

São restos a pagar apenas as despesas regularmente

empenhadas e liquidadas, do exercício atual ou anterior, mas

não pagas ou canceladas até 31 de dezembro.

A respeito da receita orçamentária, julgue o item a seguir.

A etapa de arrecadação da receita consiste na transferência dos

valores arrecadados à conta específica do Tesouro,

observando-se o princípio da unidade de tesouraria ou de

caixa.

A respeito da receita orçamentária, julgue o item a seguir.

De acordo com a atual classificação da receita conforme a sua

natureza, o último dígito da natureza de receita tem a

finalidade de identificar o tipo de arrecadação.

A respeito da receita orçamentária, julgue o item a seguir.

Do ponto de vista orçamentário, as receitas são reconhecidas

a partir da sua arrecadação.