Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.

No que se refere à contabilidade pública, julgue o item.

A emissão de empenho não integra os procedimentos contábeis orçamentários, tendo em vista se tratar de um

mecanismo estritamente financeiro.

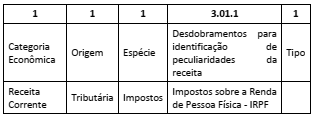

Nesse caso, o dígito correspondente ao tipo indica que se trata do valor referente a:

Considere as informações do Quadro I a seguir, com valores expressos em milhares de reais, originados da execução orçamentária de um ente da federação.

Um órgão público inscreveu em restos a pagar compromisso que ainda não havia sido liquidado. Ao final do exercício seguinte, como o pagamento não tinha sido feito, a referida inscrição em restos a pagar foi cancelada. Um ano depois do cancelamento, a administração pública reconheceu que o serviço correspondente àquele compromisso havia, de fato, sido prestado.

Nessa situação, o pagamento do referido compromisso deve ser feito por meio da conta de

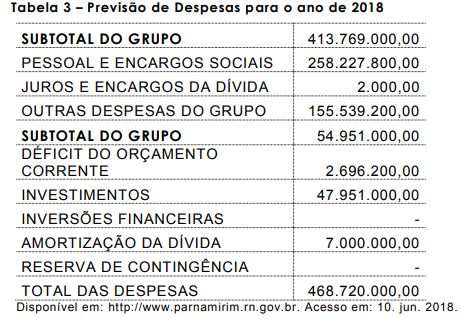

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de - Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

A respeito de receitas e despesas públicas, julgue o item seguinte.

A variação no índice de preços, as alterações na legislação

tributária, assim como os dados históricos são fatores a

serem observados na etapa de previsão da receita

orçamentária.

A respeito de receitas e despesas públicas, julgue o item seguinte.

As receitas, sob o enfoque da classificação econômica, são

divididas em receitas correntes e receitas de capital.

A respeito de receitas e despesas públicas, julgue o item seguinte.

A liquidação, um dos estágios da despesa pública,

corresponde à etapa que precede o empenho.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

Caso um ente público apure um crédito decorrente de

recolhimento indevido de contribuições previdenciárias, o

reconhecimento desse crédito deverá acontecer no mesmo

exercício financeiro do pagamento do valor pago

indevidamente.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

O momento do fato gerador do imposto pode ser utilizado

para o reconhecimento da receita orçamentária,

independentemente do recebimento desses valores.

Restos a pagar não processados correspondem a despesas liquidadas, mas não pagas até o encerramento do exercício financeiro.