Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

Nos termos da Lei nº 4.320/1964, essa despesa deve ser classificada como

Assim sendo, ele estabeleceu como critério metodológico que tais indicadores sejam desenvolvidos de forma a minimizar o risco de subestimação nas rubricas de gastos quando as metas forem comparadas com os resultados verificados no final do exercício corrente.

Diante do exposto, o painel de indicadores estimados e definidos como metas deve estar baseado no histórico e na estimativa das despesas

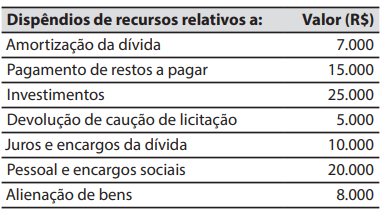

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas correntes é de:

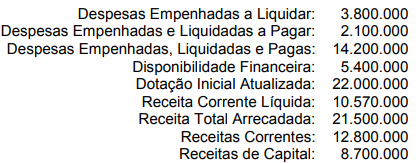

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

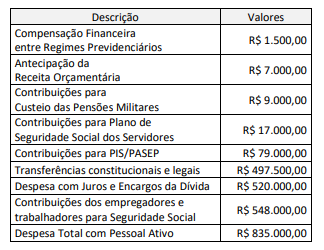

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

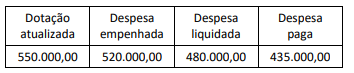

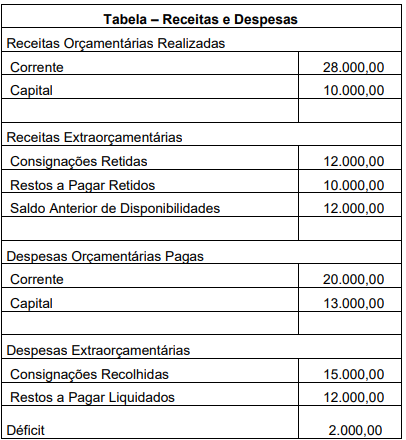

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

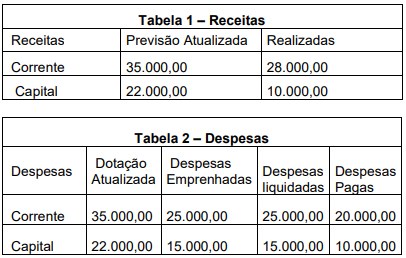

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

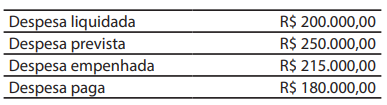

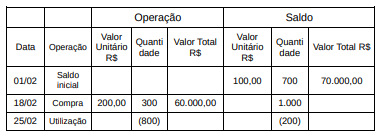

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

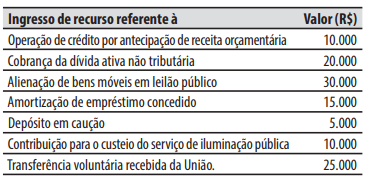

Ao analisar um relatório de ingressos de recursos na conta bancária de um ente público durante o exercício financeiro, um controlador interno identificou os seguintes valores:

Com base no relatório, o controlador interno constatou que o total das receitas orçamentárias que ingressaram na conta bancária do ente público durante o exercício financeiro é de:

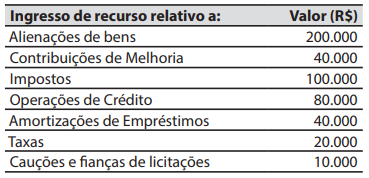

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Com fulcro na atual legislação de regência do tema, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir acerca do regime de adiantamento (ou suprimento de fundos).

( ) Em função de suas características peculiares, dispensa as etapas de empenho e liquidação da despesa.

( ) É aplicável aos casos de despesas expressamente definidos em lei de cada ente da Federação.

( ) É expressamente vedada sua aplicação em Despesas de Capital.

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

O valor da Receita de Capital arrecadada no exercício de 2023 pelo Município de Cruz da Serra importa em:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

Com fulcro nas informações apresentadas, é acertado afirmar que o total das Receitas Correntes arrecadadas no exercício é de:

Caso um órgão da administração pública direta efetue uma compra de material de consumo sem autorização orçamentária, por meio de aceite de uma nota promissória, e, em seguida, uma auditoria determine a apuração da responsabilidade, o registro de tais fatos poderá, de modo resumido, ser corretamente feito do seguinte modo.

Natureza da informação: Controle D – 7.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração C – 8.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração

Os valores a serem inscritos em Restos a Pagar Processados (RPP) e em Restos a Pagar Não Processados (RPNP) são, respectivamente:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a: