Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131798

Contabilidade Pública

Uma entidade do setor público apresentou os seguintes saldos

referentes ao exercício financeiro de 2021:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Francisco Sá - MG

Prova:

COTEC - 2023 - Prefeitura de Francisco Sá - MG - Analista Fazendário |

Q2129756

Contabilidade Pública

Análise as afirmativas a seguir.

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125796

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

A Receita Orçamentária Corrente de origem Tributária arrecadada no exercício financeiro de 2022

equivale a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125793

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O total de Recebimentos Extraorçamentários evidenciado no Balanço Financeiro ao final do exercício

financeiro de 2022 corresponde a:

Q2115816

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem

como objetivo subsidiar o acompanhamento e controle das

receitas e despesas previstas no orçamento, conforme

legalmente definido.

Ao ser questionado sobre os limites que podem ser

acompanhados no RREO, um servidor da área de contabilidade

exemplificou citando o limite relativo a:

Q2115813

Contabilidade Pública

Os critérios e limites para controle da despesa total com pessoal

são tratados na Lei de Responsabilidade Fiscal. De acordo com a

referida lei complementar, dada a relevância da despesa com

pessoal na composição dos gastos públicos, a verificação do

cumprimento dos limites desse tipo de despesa:

Q2115811

Contabilidade Pública

Um termo de colaboração entre a Controladoria Geral de um

Município e o respectivo tribunal de contas envolveu a

transferência de recursos para a execução de algumas despesas,

conforme as regras aplicáveis às descentralizações de crédito.

Por tratar-se de uma descentralização, a operação:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Q2115807

Contabilidade Pública

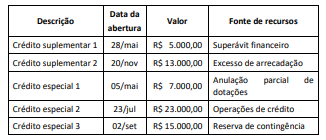

Durante um exercício financeiro em um ente municipal, foi

detectada a necessidade de reforçar dotações que se mostraram

insuficientes e também abrir novos créditos para fazer frente a

despesas não previstas, conforme descrito a seguir.

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

Q2115806

Contabilidade Pública

O planejamento é uma atividade importante para possibilitar a

execução de políticas públicas bem formuladas que geram

benefícios a toda a sociedade. Por isso, a Constituição da

República de 1988 prevê instrumentos que formalizam esse

processo para todas as esferas governamentais.

O instrumento que estima a receita e fixa a despesa de um ente

para um determinado exercício também:

Q2115792

Contabilidade Pública

Uma empresa comercial realizou as seguintes operações em seus

estoques na compra de pares de tênis:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada; - Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e - Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada; - Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e - Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

Q2115777

Contabilidade Pública

Um tipo de controle importante para os entes públicos refere-se

à classificação por fontes ou destinações de recursos (FR), a qual

tem como objetivo agrupar receitas que possuam as mesmas

normas de aplicação na despesa.

Para atingir os objetivos dessa classificação, é necessário

observar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

Q2115122

Contabilidade Pública

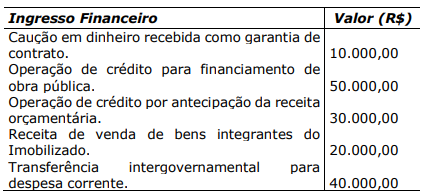

Analise a tabela a seguir:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113220

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113219

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

Desde que não estejam com prescrição interrompida, os restos a pagar poderão ser pagos à conta de dotação específica consignada no orçamento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113218

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

O reconhecimento de uma obrigação de pagamento à conta de dotação destinada a atender despesas de exercícios anteriores deve ser feito pela autoridade competente para empenhar a despesa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113216

Contabilidade Pública

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.

A execução provisória do orçamento é admitida nos casos em que a sanção do projeto de lei orçamentária anual não ocorrer até o dia 31 de dezembro do exercício anterior.