Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.765 questões

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Um dos objetivos do balanço financeiro é evidenciar o superávit financeiro, que é utilizado como fonte de recursos para a abertura de créditos adicionais.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

Uma variação patrimonial diminutiva (VPD) pode ser decorrente da transferência da propriedade de um ativo para terceiro, pela redução do valor econômico de ativos ou pelo surgimento de um passivo.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A totalidade da dívida fundada do órgão público integrará o passivo financeiro, juntamente com outras obrigações decorrentes de pagamentos que independam de autorização orçamentária.

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

Em relação à classificação das receitas orçamentárias, assinale a opção correta.

I. Se os recursos foram obtidos e utilizados de acordo com o orçamento aprovado.

II. Se os recursos foram obtidos e utilizados de modo a maximizar o resultado apresentando, considerando o custo de oportunidade.

III. Se os recursos foram obtidos e utilizados de acordo com as exigências legais e contratuais, inclusive os limites financeiros estabelecidos por autoridades competentes.

As demonstrações contábeis podem proporcionar informação aos usuários indicando o que se afirma em

Assinale-a.

Isso acontece para possibilitar a seguinte característica qualitativa da informação financeira útil em relação às demonstrações contábeis.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a opção que indica um critério para que o passivo seja classificado como não circulante.

Nesse ano, a sociedade empresária distribuiu a seus sócios R$10.000, a título de dividendos, e remunerou o capital de terceiros com R$7.000, a título de juros.

Assinale a opção que indica a demonstração contábil em que estão apresentados, respectivamente, a distribuição de dividendos e a incorrência de juros.

Na data, a dotação inicial era de R$70.000, enquanto a dotação atualizada era de R$80.000. Ainda, o total das despesas liquidadas era de R$60.000, enquanto as despesas pagas eram R$57.000.

Assinale a opção que indica o total das despesas empenhadas em 2022:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

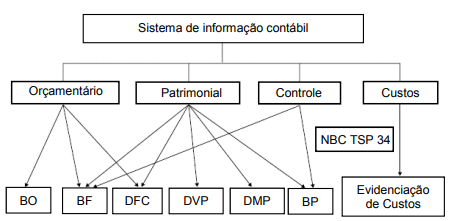

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

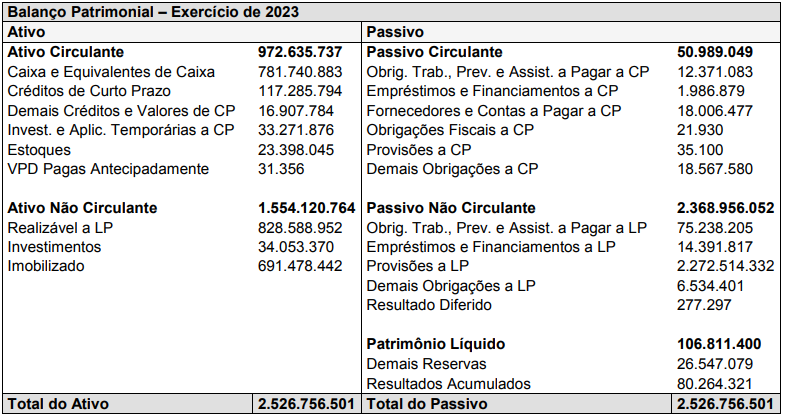

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Em 2022, o prédio principal da universidade foi destruído por um incêndio.

Em 2023, a universidade recebeu R$200.000 da seguradora, referente à cobertura do sinistro.

Na Demonstração dos Fluxos de Caixa da universidade, o recebimento do montante deve ser classificado como atividade