Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

(NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria – Adaptado.)

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Sobre a Contabilidade Aplicada ao Setor Público (CASP), analise as sentenças abaixo e, em seguida, responda o que se pede.

I- A Secretaria do Tesouro Nacional editou o Plano de Contas Aplicado ao Setor Público (PCASP) e o Manual de Contabilidade Aplicada ao Setor Público (MCASP), com abrangência nacional, que permitem e regulamentam o registro da aprovação e execução do orçamento, resgatam o objeto da contabilidade – o patrimônio, e buscam a convergência aos padrões internacionais, tendo sempre em vista a legislação nacional vigente e os princípios da ciência contábil.

II- Os aspectos da contabilidade aplicada ao setor público são: orçamentário, patrimonial e fiscal.

III- O processo de convergência às normas internacionais de contabilidade aplicada ao setor público visa a contribuir, primordialmente, para o desenvolvimento do aspecto patrimonial.

A alternativa que responde CORRETAMENTE é:

Assinale a alternativa do sistema que não pertence ao campo de atuação da Contabilidade Pública:

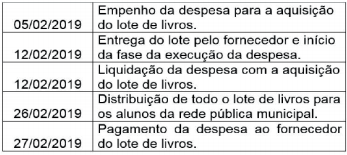

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

I – São consideradas Relevantes, as informações financeiras e não financeiras capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

II – A Compreensibilidade é a qualidade da informação que permite que os usuários compreendam o seu significado.

III – A Fidedignidade consiste na qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar, de modo que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa.