Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

I As características qualitativas da informação contábil são os atributos que tornam as demonstrações contábeis úteis para os usuários de suas informações.

II São características qualitativas da contabilidade a verificabilidade, a compreensibilidade, a relevância, a tempestividade, a representação fidedigna e a comparabilidade.

III Para serem úteis, as informações devem ser relevantes para as necessidades dos usuários na tomada de decisões, devendo-se atingir adequado equilíbrio entre a relevância e a confiabilidade das informações contábeis.

Assinale a opção correta.

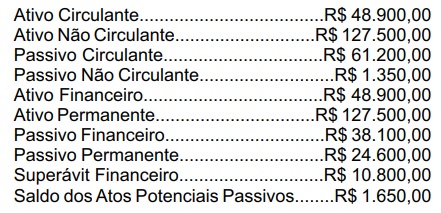

Com base nesses dados, pode-se afirmar que o valor do Saldo Patrimonial indicado na referida demonstração era igual a:

As características qualitativas da informação contábil são fundamentais na elaboração das demonstrações financeiras. Existem as características qualitativas fundamentais e as características qualitativas de melhoria. Considerando esse contexto, a qual característica se refere o parágrafo abaixo, retirado do CPC 00 R2?

“Relatórios financeiros são elaborados para usuários que têm conhecimento razoável das atividades comerciais e econômicas e que revisam e analisam as informações de modo diligente. Algumas vezes, mesmo usuários bem informados e diligentes podem precisar buscar o auxílio de consultor para compreender informações sobre fenômenos econômicos complexos”.

I. De acordo com a Lei nº 4.320/1964, o exercício financeiro coincide com o ano civil, exceto nos casos de calamidade pública, quando o exercício poderá ser estendido por até quatro meses.

II. Pertencem ao exercício financeiro as despesas nele empenhadas, e devem ser inscritas em Restos a Pagar as despesas empenhadas e não pagas dentro do exercício.

III. Pertencem ao exercício financeiro as receitas nele arrecadadas, portanto, as receitas apenas lançadas, mas não arrecadadas dentro do exercício não afetam a situação líquida patrimonial do respectivo ente público.

Quais estão corretas?

I. Receita Pública é o montante total em dinheiro recolhido pelo Tesouro Nacional, incorporado ao patrimônio do Estado, que serve para custear as despesas públicas e as necessidades de investimentos públicos.

II. A Receita Pública deve ser entendida em seu sentido restrito, cuja abrangência envolve tanto os ingressos extraorçamentários quanto as receitas orçamentárias e extraorçamentárias, ou seja, a receita orçamentária é um tipo de Receita Pública.

III. As receitas orçamentárias pertencem a quem lhe der causa, integram o patrimônio do Poder Público e aumentam-lhe o saldo financeiro.

IV. A Receita Pública é composta de impostos, taxas e contribuições de melhoria.

V. As Receitas Públicas incorporadas ao patrimônio de uma entidade são designadas ao pagamento de todas as despesas públicas e privadas.

Assinale a alternativa CORRETA:

Qual mecanismo permite a identificação da origem e destinação dos recursos legalmente vinculados a órgão, fundo ou despesa?

Nos termos do Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, qual característica qualitativa as informações devem ter para que possibilitem aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos?

“Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.”

O trecho anterior faz menção ao princípio fundamental da contabilidade, denominado:

Segundo Kohama (2019), no Brasil, a contabilidade aplicada ao setor público obedece aos princípios fundamentais de contabilidade. Nesse sentido, é correto afirmar que o regime contábil de reconhecimento da receita e despesa orçamentária na contabilidade pública, sob o enfoque orçamentário, é:

O princípio que prega a adoção de um espirito de precaução por parte do contador, quando da avaliação de um determinado gasto, é chamado de:

“Ela desobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro dos gastos totais" (Eliseu Martins, 2018). Esse conceito refere-se a qual princípio contábil aplicado a custos?

Despesas intraorçamentárias são as despesas originadas de operação intraorçamentária, que resultam em despesa de um órgão e receita para o outro, desde que pertençam a mesma esfera de governo e sejam integrantes do mesmo orçamento fiscal e de seguridade social. Com base nas informações, considere que o Estado Novo possui um RPPS (Regime Próprio de Previdência Social) para seus funcionários e repassa para este RPPS, mensalmente, a parte patronal. Assinale a alternativa que indica corretamente o reconhecimento do fato gerador pela contabilidade do RPPS, no que se refere a natureza da informação orçamentária.

A prefeitura da Cidade Feliz arrecada anualmente o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU). No dia 1º de janeiro de X1, foi registrado o fato gerador desse evento na sua contabilidade. Considerando a informação de natureza patrimonial, assinale a alternativa que apresenta o lançamento inicial que a prefeitura da Cidade Feliz realizou.

Sobre os diferentes aspectos da Contabilidade Aplicada ao Setor Público (CASP), analise as opções abaixo e, em seguida, responda o que se pede:

I- O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público visa a contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

II- O aspecto fiscal da contabilidade aplicada ao setor público compreende a apuração e evidenciação dos indicadores de desempenho e orçamentários.

III- Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

A alternativa que responde CORRETAMENTE é: