Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

Ano: 2016

Banca:

INSTITUTO CIDADES

Órgão:

CONFERE

Prova:

INSTITUTO CIDADES - 2016 - CONFERE - Auditor(a) VII |

Q626585

Contabilidade Pública

Regime Contábil é o critério adotado para o registro

do valor das transações de despesas e receitas da

entidade para fins de apuração do resultado, lucro ou

prejuízo, de um determinado período contábil. Em

relação a este tema, analise os itens abaixo e marque

o INCORRETO:

Ano: 2016

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2016 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q625498

Contabilidade Pública

Uma entidade pública possui computadores entre seus ativos

imobilizados. Em 31/12/X0, o contador da entidade considerou

que o valor registrado no balanço patrimonial não poderia ser

recuperado economicamente, determinando que fosse

reconhecida uma despesa em decorrência da redução do valor.

De acordo com a Resolução CFC nº 1.367/11, esse fato

representa a aplicação do seguinte princípio fundamental da

Contabilidade:

Ano: 2016

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2016 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q617205

Contabilidade Pública

No que tange os princípios contábeis, sob a perspectiva do setor público, nas estimativas de valores que afetam ao patrimônio, o

procedimento de mensuração que preferir montantes menores para ativos, entre alternativas igualmente válidas, e valores

maiores para passivos, atende o princípio de contabilidade da

Q603754

Contabilidade Pública

No contexto da Contabilidade Pública, a Unidade Contábil que representa a soma ou agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas é classificada como

Q603753

Contabilidade Pública

Os Princípios de Contabilidade Pública estão estabelecidos em normas que são obrigatórias para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, fundações e empresas estatais dependentes.

Nesse contexto, o Princípio de Contabilidade que, sob as perspectivas do Setor Público, no âmbito da entidade pública, está vinculado ao estrito cumprimento da destinação social do seu patrimônio é o Princípio da

Q603192

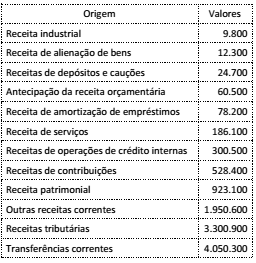

Contabilidade Pública

A Receita Corrente Líquida (RCL) é definida na Lei de

Responsabilidade Fiscal como parâmetro para

acompanhamento de metas e limites fiscais. A tabela a seguir

apresenta os valores de arrecadação de um ente da federação

durante um dado exercício.

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

Q602999

Contabilidade Pública

A respeito da contabilidade aplicada ao setor público, julgue o item que se segue.

Para consolidar o atendimento de exigências legais ou de necessidades gerenciais de entidade na condição de pessoa jurídica do setor público, é necessário que a unidade originária represente parcela do patrimônio da unidade contábil descentralizada.

Para consolidar o atendimento de exigências legais ou de necessidades gerenciais de entidade na condição de pessoa jurídica do setor público, é necessário que a unidade originária represente parcela do patrimônio da unidade contábil descentralizada.

Q602993

Contabilidade Pública

Uma vez ajustados formalmente os valores dos componentes

patrimoniais, é possível reconhecer os efeitos da alteração do poder

aquisitivo da moeda nacional nos registros contábeis. Nesse sentido,

julgue o item seguinte, acerca de atualização monetária.

Se um ente público utiliza um índice de inflação acumulado de determinado período para corrigir a expressão formal do valor original de seus componentes patrimoniais, então esse ente reconhece contabilmente uma nova avaliação, de modo a atender ao princípio do registro pelo valor original.

Se um ente público utiliza um índice de inflação acumulado de determinado período para corrigir a expressão formal do valor original de seus componentes patrimoniais, então esse ente reconhece contabilmente uma nova avaliação, de modo a atender ao princípio do registro pelo valor original.

Q602992

Contabilidade Pública

A respeito dos eventos personificados como regulares pela ciência contábil aplicada ao setor público, julgue o item a seguir.

De acordo com o princípio da prudência, presume-se cautela para evitar que o grau variável das incertezas contribua para diminuir a confiabilidade do processo de mensuração e de apresentação dos controles estruturados contra fraudes nos registros patrimoniais.

De acordo com o princípio da prudência, presume-se cautela para evitar que o grau variável das incertezas contribua para diminuir a confiabilidade do processo de mensuração e de apresentação dos controles estruturados contra fraudes nos registros patrimoniais.

Ano: 2015

Banca:

FUNCAB

Órgão:

MJSP

Provas:

FUNCAB - 2015 - MJSP - Técnico Especializado Nível IV - Ciências Contábeis

|

FUNCAB - 2015 - MJSP - Técnico Especializado Nível III - Ciências Contábeis |

Q2777165

Contabilidade Pública

A NBC T 16.5 – Registro Contábil, apresenta uma característica do registro contábil que se consubstancia no fato de os fenômenos patrimoniais devem ser registrados no momento de sua ocorrência e divulgados em tempo hábil para os usuários, denominada:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Provas:

Prefeitura do Rio de Janeiro - RJ - 2015 - Câmara Municipal do Rio de Janeiro - Consultor Legislativo - Indústria, Comércio e Turismo (Manhã)

|

Prefeitura do Rio de Janeiro - RJ - 2015 - Câmara Municipal do Rio de Janeiro - Consultor Legislativo - Direito (Manhã) |

Q2055835

Contabilidade Pública

O princípio fundamental da contabilidade aplicado

à contabilidade pública que se refere à

tempestividade e à integridade do registro do

patrimônio e das suas mutações, determinando

que este seja feito de imediato e com a extensão

correta, é o da:

Ano: 2015

Banca:

FRAMINAS

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FRAMINAS - 2015 - Prefeitura de Belo Horizonte - MG - Analista de Políticas Públicas - Ciências Aturais |

Q1666506

Contabilidade Pública

Considerando que um dos princípios fundamentais de

contabilidade adotado é o de Competência, caso seja

adotado o regime de caixa, uma despesa não paga no

decorrer de um exercício teria o efeito de um

Q1401999

Contabilidade Pública

As sentenças abaixo descrevem algumas definições e

conceitos presentes na administração pública referente

à garantia da probidade, retidão, integridade quanto

à prestação de contas das despesas e sua correta

avaliação. Sobre o tema, leia as sentenças abaixo e

assinale a alternativa correta:

I. Os órgãos de contabilidade inscreverão como responsável todo ordenador de despesa; ele sempre será exonerado de sua responsabilidade, independente do julgamento de suas contas pelo Tribunal de Contas. II. É denominado ordenador de despesas toda e qualquer autoridade de cujos atos resultarem emissão de empenho, autorização de pagamento, suprimento ou dispêndio de recursos da União ou pela qual esta responda.

I. Os órgãos de contabilidade inscreverão como responsável todo ordenador de despesa; ele sempre será exonerado de sua responsabilidade, independente do julgamento de suas contas pelo Tribunal de Contas. II. É denominado ordenador de despesas toda e qualquer autoridade de cujos atos resultarem emissão de empenho, autorização de pagamento, suprimento ou dispêndio de recursos da União ou pela qual esta responda.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Poá - SP

Prova:

VUNESP - 2015 - Prefeitura de Poá - SP - Técnico de Contabilidade |

Q1360427

Contabilidade Pública

Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela

venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa não

descontados, que se espera que sejam pagos para liquidar as correspondentes obrigações no curso normal das

operações da Entidade.

De acordo com os Princípios de Contabilidade, o texto remete

De acordo com os Princípios de Contabilidade, o texto remete

Ano: 2015

Banca:

UFPR

Órgão:

Prefeitura de Almirante Tamandaré - PR

Prova:

UFPR - 2015 - Prefeitura de Almirante Tamandaré - PR - Contador |

Q1338522

Contabilidade Pública

Princípio Contábil que discorre sobre o momento do reconhecimento, mensuração e evidenciação da informação

contábil que afeta o Patrimônio da organização pública.

Ano: 2015

Banca:

FUNCAB

Órgão:

Prefeitura de Araruama - RJ

Prova:

FUNCAB - 2015 - Prefeitura de Araruama - RJ - Contador |

Q1335628

Contabilidade Pública

Identifique e marque a alterntava que NÃO se

configura como uma classificação de Unidade

Contábil atribuída ao setor público.

Ano: 2015

Banca:

FUNCAB

Órgão:

Prefeitura de Araruama - RJ

Prova:

FUNCAB - 2015 - Prefeitura de Araruama - RJ - Contador |

Q1335627

Contabilidade Pública

Uma das alternativas abaixo apresenta como é

tratada a receita pública, sob a ótica do regime

patrimonial ou contábil. Marque-a.

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252788

Contabilidade Pública

São Princípios Fundamentais de

Contabilidade, de acordo com o Conselho

Federal de Contabilidade:

Q1219864

Contabilidade Pública

A Lei Complementar n° 101 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e define no art. n° 50 define a Escrituração e Consolidação das Contas. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes regras, EXCETO:

Q1183581

Contabilidade Pública

Em uma entidade governamental, o pagamento do 13º salário dos servidores públicos, após reconhecimento pela contabilidade pelo regime de competência, gera o seguinte lançamento contábil: