Questões de Concurso

Sobre conceitos, objeto, abrangência e campo de aplicação em contabilidade pública

Foram encontradas 935 questões

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243192

Contabilidade Pública

Em relação à conceituação, objeto e campo de aplicação da Contabilidade Pública (NBC T 16.1), é correto afirmar:

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233831

Contabilidade Pública

A contabilidade pública, não obstante estar baseada nos fundamentos da ciência contábil aplicável a todas as pessoas jurídicas, destaca-se em razão da utilização de conceitos, técnicas e mecanismos próprios. Acerca das noções básicas desse tema, assinale a alternativa correta.

Ano: 2012

Banca:

UPENET/IAUPE

Órgão:

JUCEPE

Prova:

UPENET/IAUPE - 2012 - JUCEPE - Técnico em Contabilidade |

Q231180

Contabilidade Pública

A contabilidade pública é o ramo contábil, que

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223466

Contabilidade Pública

“Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador e represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.” (Resolução CFC nº 1.129/2008). Em relação aos elementos componentes do patrimônio público, é correto afirmar que os

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223005

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, considere:

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220154

Contabilidade Pública

O espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em entidades do setor público; e/ou de órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos, na execução de suas atividades, equiparando-se, para efeito contábil, às pessoas físicas que recebam subvenção, benefício, ou incentivo fiscal ou creditício, de órgão público, no tocante aos aspectos contábeis da prestação de contas, na Contabilidade Pública, refere-se ao

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220153

Contabilidade Pública

Segundo a norma brasileira de contabilidade no 16.1 e conforme Resolução CFC no 1.128/08, alterada pela Res. CFC no 1.268/09, a citação "o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade (Res. CFC no 1.282/10) e as normas contábeis direcionados ao controle patrimonial de entidades do setor público", a fim de "fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social", cujo objeto é "o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços ou à exploração econômica por entidades do setor e suas obrigações", caracteriza a nova Contabilidade

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215817

Contabilidade Pública

O ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades da administração direta, ou indireta, a fim de fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social, cujo objeto é “o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados por aquelas entidades, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor e suas obrigações, caracteriza, hodiernamente, a contabilidade

Q215508

Contabilidade Pública

Em relação às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC T 16 do Conselho Federal de Contabilidade, considere:

I. As pessoas físicas que recebam subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público são equiparadas a entidade do setor público para efeito contábil.

II. O objeto da contabilidade aplicada ao setor público é o orçamento público e o seu objetivo é fornecer informações sobre os resultados alcançados pela gestão orçamentária.

III. Os serviços sociais e os conselhos profissionais devem observar integralmente as normas e as técnicas próprias da contabilidade aplicada ao setor público.

IV. As transações no setor público de natureza administrativa são aquelas originadas de fatos que afetam o patrimônio público, em decorrência ou não, da execução do orçamento.

Está correto o que se afirma APENAS em

I. As pessoas físicas que recebam subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público são equiparadas a entidade do setor público para efeito contábil.

II. O objeto da contabilidade aplicada ao setor público é o orçamento público e o seu objetivo é fornecer informações sobre os resultados alcançados pela gestão orçamentária.

III. Os serviços sociais e os conselhos profissionais devem observar integralmente as normas e as técnicas próprias da contabilidade aplicada ao setor público.

IV. As transações no setor público de natureza administrativa são aquelas originadas de fatos que afetam o patrimônio público, em decorrência ou não, da execução do orçamento.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-ES

Prova:

CESPE / CEBRASPE - 2011 - AL-ES - Técnico Legislativo - Sênior I (Contabilidade / Financeiro / Folha de Pagamento) |

Q1652721

Contabilidade Pública

Em todos os sistemas contábeis usados na administração pública,

existem operações que são consideradas típicas em razão da

frequência com que ocorrem. A respeito desse aspecto da

contabilidade pública, assinale a opção correta.

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Contador |

Q1218866

Contabilidade Pública

Dentre as alternativas abaixo, somente uma não está relacionada ao objetivo da Contabilidade

Aplicada ao Setor Público. Assinale-a.

Ano: 2011

Banca:

Makiyama

Órgão:

ELETROBRAS-ACRE

Prova:

Makiyama - 2011 - ELETROBRAS-ACRE - Técnico em Contabilidade |

Q508589

Contabilidade Pública

A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, bem como à:

Q507541

Contabilidade Pública

Sobre a Contabilidade Pública, afirma-se:

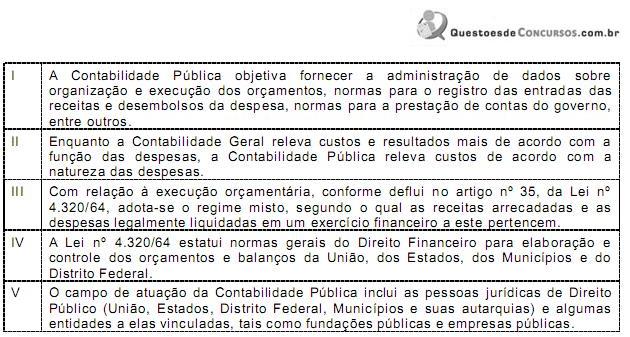

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379870

Contabilidade Pública

As afirmativas que seguem concernem à Contabilidade Pública no Brasil:

I. Consiste no ramo da contabilidade que estuda, orienta, controla e demonstra a organização e a execução da fazenda pública, o patrimônio público e suas variações.

II. As variações patrimoniais qualitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

III. Segundo as especializações, classifica-se em contabilidade municipal, estadual e federal.

IV. É atípica à administração das sociedades de economia mista.

Analisando-se as afirmativas, verifica-se que está correto apenas o conteúdo de:

I. Consiste no ramo da contabilidade que estuda, orienta, controla e demonstra a organização e a execução da fazenda pública, o patrimônio público e suas variações.

II. As variações patrimoniais qualitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

III. Segundo as especializações, classifica-se em contabilidade municipal, estadual e federal.

IV. É atípica à administração das sociedades de economia mista.

Analisando-se as afirmativas, verifica-se que está correto apenas o conteúdo de:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362397

Contabilidade Pública

Dadas as proposições

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

observa-se que:

Q330057

Contabilidade Pública

Sobre a Contabilidade Pública, afirma-se:

São corretas as afirmativas:

São corretas as afirmativas:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285230

Contabilidade Pública

Julgue os itens consecutivos, referentes à análise das demonstrações contábeis do setor público.

A contabilidade pública deve permitir o acompanhamento da execução orçamentária, a determinação dos custos industriais, o levantamento das demonstrações contábeis, a análise e interpretação dos resultados econômicos e financeiros, além de evidenciar o montante dos créditos orçamentários vigentes.

A contabilidade pública deve permitir o acompanhamento da execução orçamentária, a determinação dos custos industriais, o levantamento das demonstrações contábeis, a análise e interpretação dos resultados econômicos e financeiros, além de evidenciar o montante dos créditos orçamentários vigentes.

Q250876

Contabilidade Pública

Na questão, leia a frase a seguir e assinale a alternativa que completa, correta e respectivamente, as lacunas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244754

Contabilidade Pública

Texto associado

Em relação à participação financeira ou econômica em projetos

realizados em conformidade com a Instrução Normativa n.o 41/2010

do SEBRAE, julgue os itens a seguir.

realizados em conformidade com a Instrução Normativa n.o 41/2010

do SEBRAE, julgue os itens a seguir.

A participação financeira do sistema SEBRAE em projetos de iniciativa de parceiros deve ser de até 50% do valor total do projeto.

Q206406

Contabilidade Pública

A contabilidade pública pode ser conceituada como: