Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

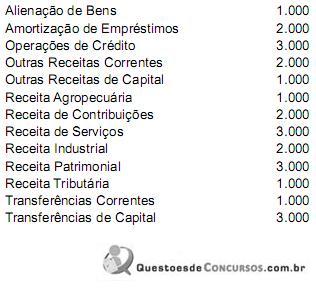

As Receitas Correntes e de Capital são respectivamente

itens.

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II. Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III. É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o valor do contrato.

A sequência CORRETA é:

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale