Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.106 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104914

Contabilidade Pública

Na União, a restituição do imposto de renda realizada no período seguinte ao recolhimento e o desconto em folha de pagamento da contribuição previdenciária dos servidores correspondem, respectivamente, a uma despesa

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104913

Contabilidade Pública

O chefe do poder executivo pediu ao contador da prefeitura que fizesse um estudo sobre os gastos com a atenção básica da macrorregião de saúde a que o município pertence. Para isso, o contador deve consultar a classificação da despesa

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Técnico Judiciário - Contabilidade - Específicos |

Q90858

Contabilidade Pública

Texto associado

Acerca da classificação e dos estágios das receitas e despesas

públicas, julgue os seguintes itens.

públicas, julgue os seguintes itens.

A amortização de um empréstimo constitui uma despesa orçamentária, enquanto sua contratação constitui uma receita extraorçamentária.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89555

Contabilidade Pública

Texto associado

Julgue os itens seguintes à luz das regras dispostas na Lei de

Responsabilidade Fiscal para as receitas e despesas públicas.

Responsabilidade Fiscal para as receitas e despesas públicas.

A reestimativa de receita por parte do Poder Legislativo só será admitida quando houver despesas não computadas ou insuficientemente dotadas na lei de orçamento.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89554

Contabilidade Pública

Texto associado

Julgue os itens seguintes à luz das regras dispostas na Lei de

Responsabilidade Fiscal para as receitas e despesas públicas.

Responsabilidade Fiscal para as receitas e despesas públicas.

Considera-se aumento de despesa a prorrogação daquela criada para execução por um período superior a dois exercícios.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade |

Q88838

Contabilidade Pública

Texto associado

Com relação às normas estabelecidas pela Lei n.º 4.320/1964,

julgue os itens a seguir.

julgue os itens a seguir.

Se determinado órgão público adquirir um tipo de carvão ativado, destinado aos filtros de ar de suas instalações, cujo prazo de validade estabelecido pelo fornecedor seja de trinta meses, tal produto deverá ser contabilizado no grupo de material de consumo.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa |

Q85130

Contabilidade Pública

De acordo com o regime orçamentário de reconhecimento da despesa, pertence ao exercício financeiro

Q875115

Contabilidade Pública

De acordo com a Lei Federal n.° 4.320/64, que estabelece as

Normas Gerais de Direito Financeiro para elaboração e controle

dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal, pode-se afirmar que:

I- classificam-se como Despesas de Custeio as dotações para

manutenção de serviços anteriormente criados, inclusive as

destinadas a atender a obras de conservação e adaptação de

bens imóveis;

II- classificam-se como Transferências Correntes as dotações

para despesas as quais corresponda contraprestação direta em

bens ou serviços, inclusive para contribuições e subvenções

destinadas a atender à manifestação de outras entidades de

direito público ou privado;

III- classificam-se como investimentos as dotações para o

planejamento e a execução de obras, inclusive as destinadas à

aquisição de imóveis considerados necessários à realização

destas últimas, bem como para os programas especiais de

trabalho, aquisição de instalações, equipamentos e material

permanente e constituição ou aumento do capital de empresas

que não sejam de caráter comercial ou financeiro;

IV- são Transferências de Capital as dotações para investimentos

ou inversões financeiras que outras pessoas de direito público ou

privado devam realizar, independentemente de contraprestação

direta em bens ou serviços, constituindo essas transferências

auxílios ou contribuições, segundo derivem diretamente da Lei de

Orçamento ou de lei especialmente anterior, bem como as

dotações para amortização da dívida pública.

V- classificam-se como Inversões Financeiras as dotações

destinadas à: aquisição de imóveis, ou de bens de capital já em

utilização e aquisição de títulos representativos do capital de

empresas ou entidades de qualquer espécie, já constituídas,

mesmo quando a operação importe aumento do capital.

Assinale a alternativa CORRETA.

Q563185

Contabilidade Pública

Hipoteticamente, o IFRJ seguindo as orientações de planejamento especificadas no orçamento, e após todos os procedimentos administrativos de aquisição, adquiriu imobiliário para proporcionar aos seus servidores, melhores condições de trabalho.

Considerando esses fatos e a sistemática adotada pelo plano de contas da administração pública federal, bem como as formas de classificação da despesa, o registro contábil será efetuado corretamente nesta conta.

Considerando esses fatos e a sistemática adotada pelo plano de contas da administração pública federal, bem como as formas de classificação da despesa, o registro contábil será efetuado corretamente nesta conta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339871

Contabilidade Pública

Texto associado

Com as mudanças na legislação societária, a estrutura de algumas demonstrações contábeis modificou- se; foram incluídos, por exemplo, demonstrativos financeiros que não estavam previstos como obrigatórios anteriormente. Acerca desse assunto, julgue os itens subsequentes.

A atual legislação societária determina que as despesas sejam evidenciadas de acordo com a natureza da despesa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310658

Contabilidade Pública

Texto associado

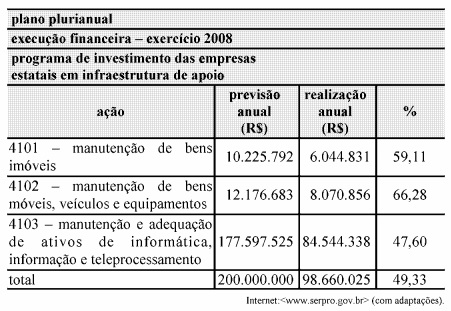

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

O programa de investimento das empresas estatais em infraestrutura de apoio é composto por um conjunto de atividades, com metas que deverão ser executadas no período de 2008 a 2011. Além disso, esse é um programa finalístico que organiza a ação governamental e articula um conjunto de ações, visando aumentar o investimento em infraestrutura.

Q302900

Contabilidade Pública

Texto associado

Com base no enunciado acima, responda às questões de 43 a 47:

Com base no enunciado acima, responda às questões de 43 a 47:

Qual o valor da despesa liquidada?

Q302894

Contabilidade Pública

Texto associado

Com base no enunciado acima, responda às questões de 38 a 40:

Com base no enunciado acima, responda às questões de 38 a 40:

Qual o valor das Despesas Orçamentárias?

Q117467

Contabilidade Pública

Segundo a Lei n° 4.320/64, no que se refere à classificação de receitas e despesas:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q116656

Contabilidade Pública

Quanto à classificação das despesas públicas, analise as afirmativas a seguir.

I - Os códigos numéricos que identificam os Órgãos e as Unidades Orçamentárias contemplados no Orçamento Anual caracterizam a denominada classificação institucional da despesa.

II - Na classificação funcional, o código 032 – Controle Externo – identifica uma subfunção típica vinculada à função 04 – Administração.

III - A classificação por programas foi constituída tendo por base quatro categorias: Programa, Projeto, Atividade e Operações Especiais.

IV - Na classificação por esfera orçamentária, o orçamento público é dividido pelos entes: União, Estados, Municípios e Distrito Federal.

Está correto APENAS o que se afirma em:

I - Os códigos numéricos que identificam os Órgãos e as Unidades Orçamentárias contemplados no Orçamento Anual caracterizam a denominada classificação institucional da despesa.

II - Na classificação funcional, o código 032 – Controle Externo – identifica uma subfunção típica vinculada à função 04 – Administração.

III - A classificação por programas foi constituída tendo por base quatro categorias: Programa, Projeto, Atividade e Operações Especiais.

IV - Na classificação por esfera orçamentária, o orçamento público é dividido pelos entes: União, Estados, Municípios e Distrito Federal.

Está correto APENAS o que se afirma em:

Q116074

Contabilidade Pública

Do ponto de vista orçamentário, o reconhecimento da receita orçamentária e o reconhecimento da despesa orçamentária seguem normas e procedimentos específicos. Considerando as especificidades da receita e da despesa orçamentárias, assinale a opção correta.

Q116071

Contabilidade Pública

A contabilidade pública é o ramo da contabilidade que coleta, registra e controla os atos e fatos da administração pública, com enfoque para o patrimônio e suas variações, além de acompanhar e demonstrar a execução do orçamento. Assinale a opção correta acerca da classificação das despesas orçamentárias.

Q108946

Contabilidade Pública

De acordo com a Lei n° 4.320, de 17 de março de 1964, classifica-se a aquisição de um imóvel pronto para uso de um determinado ente da Federação como:

Q108574

Contabilidade Pública

ALei nº 4.320, de 17 de março de 1964, prevê a classificação da despesa de capital em três grupos: Investimentos, Inversões Financeiras e Transferências de Capital. Com base no texto legal, podemos afirmar que são classificados como:

Q108499

Contabilidade Pública

Analise os dados da execução orçamentária extraídos de uma autarquia Federal de ensino superior, apresentados a seguir:

O total das despesas de capital é de:

O total das despesas de capital é de: