Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458035

Contabilidade Pública

Segundo a Lei n o 4.320/64, em relação à Despesa, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446130

Contabilidade Pública

Para responder à questão , considere as seguintes transações ocorridas em uma entidade pública governamental durante o exercício financeiro de 2013:

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444339

Contabilidade Pública

Determinada entidade do Setor Público, realizou operações de créditos, para atender a financiamento de obras e serviços públicos, no valor de R$ 120.000.000,00, com prazo de amortização de 48 meses e juros mensais de R$ 1.200.000,00. Com relação à classificação econômica da despesa com amortização e os juros da dívida, nos termos da Lei Federal no 4.320/1964, a amortização

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444338

Contabilidade Pública

Ruy Sábio, secretário de governo de determinado estado brasileiro, alugou um prédio de cinco andares, para instalação do gabinete do governador, pelo prazo de 36 meses, no valor mensal de R$ 5.000,00, iniciando-se em 01/07/2013. Sob o aspecto orçamentário, nos termos da Lei Federal n° 4.320/1964, a classificação da despesa orçamentária e o valor empenhado para o exercício de 2013, são, respectivamente:

Q437176

Contabilidade Pública

Analise os valores da Despesa de Capital demonstrada abaixo, que foram extraídos dos livros contábeis de um órgão público brasileiro e, em seguida, assinale a alternativa que apresenta, respectivamente, os valores contabilizados em Investimento e Inversões Financeiras.

Q421833

Contabilidade Pública

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.

Q421832

Contabilidade Pública

“Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de 4 anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos determinações nela contidos. [...] Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. [...]"

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418515

Contabilidade Pública

Com referência às receitas e às despesas de um modo geral, assinale a alternativa correta.

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q418038

Contabilidade Pública

Assinale a alternativa com a melhor definição de Despesa Orçamentária.

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416838

Contabilidade Pública

Nos termos da Portaria nº 163/2001, a transferência voluntária de recursos do governo estadual para um governo municipal vinculada à construção de uma ponte é, no governo estadual, uma despesa classificada na modalidade de aplicação

Q416426

Contabilidade Pública

“A despesa orçamentária, no que se refere às categorias econômicas, deverá, de conformidade com a Portaria Interministerial nº 163/2001, ser classificada em despesas __________________ e __________________.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Q415870

Contabilidade Pública

Um determinado órgão da administração pública direta, ao executar uma despesa, utilizou na sua classificação orçamentária a seguinte codificação numérica: 3.3.90.39.

O terceiro e o quarto dígitos, formando o número 90, representam, de acordo com a legislação vigente:

O terceiro e o quarto dígitos, formando o número 90, representam, de acordo com a legislação vigente:

Q415867

Contabilidade Pública

As despesas realizadas durante o exercício financeiro por determinado ente da federação, que contribui para o decréscimo da sua situação líquida patrimonial, de acordo com o enfoque patrimonial, são classificadas como:

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396840

Contabilidade Pública

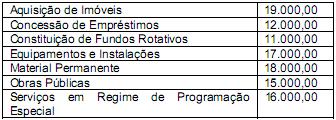

Texto associado

A partir de informações disponíveis na contabilidade do estado de Piedade, o contador resolveu organizar um relatório complementar, apenas com o montante de despesas orçamentárias ele estava em dúvida sobre a classificação em termos de categoria econômica

Dentre os gastos elencados pelo contador do estado de Piedade, o total de despesas correntes corresponde a

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396833

Contabilidade Pública

Um órgão público foi contemplado com dotação orçamentária para a aquisição de 10 elevadores panorâmicos. No que tange à sua Categoria Econômica, a seu Grupo de Natureza da Despesa e ao seu elemento de despesa, os recursos dessa dotação correspondem respectivamente a

Q395110

Contabilidade Pública

Considerando-se o grupo de natureza da despesa pública, é correto afirmar que a aquisição de material de consumo e o pagamento de diárias são classificados como

Q395109

Contabilidade Pública

O estágio da despesa pública que consiste na determinação do valor máximo orçamentário a ser consumido pela Administração Pública durante a execução do orçamento, denomina-se

Q394080

Contabilidade Pública

Na classificação orçamentária de uma despesa realizada por um determinado ente governamental, foi utilizada a codificação numérica 4.5.90.61. De acordo com a norma em vigor, o segundo dígito, indicado pelo algarismo cinco, representa:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391915

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte I, no campo conceitual da receita e da despesa, apresenta a seguinte definição: “é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada”

Os termos acima transcritos indicam a definição de :

Os termos acima transcritos indicam a definição de :

Ano: 2014

Banca:

CONSULPLAN

Órgão:

MAPA

Prova:

CONSULPLAN - 2014 - MAPA - Técnico de Contabilidade |

Q386099

Contabilidade Pública

A tesouraria pública, ao efetuar o pagamento da despesa de consignação, proveniente da parte do plano de saúde do servidor público, reteve o empenho da folha de pagamento. Essa despesa deverá ser classificada como :