Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

Q747079

Contabilidade Pública

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida

patrimonial em: Despesa Orçamentária Efetiva - aquela que, no momento de sua realização, reduz a situação

líquida patrimonial da entidade, constituindo fato contábil modificativo diminutivo, e Despesa Orçamentária Não

Efetiva – aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e

constitui fato contábil permutativo. A partir do exposto, marque a opção em que constam APENAS despesas

efetivas.

Q726489

Contabilidade Pública

Em relação à Execução da Receita e Despesa Públicas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Será classificada como Inversões Financeiras a despesa com a aquisição de um velho edifício, para nele ser instalada de

imediato uma repartição pública.

( ) Elemento de despesa tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no

âmbito da mesma esfera de governo ou por outro ente da federação.

( ) Os créditos da Fazenda Pública, vencidos e não quitados, deverão ser inscritos em Dívida Ativa, na forma de Legislação

específica e em registro próprio, após apurada a sua liquidez e certeza.

( ) O Suprimento de Fundos poderá em casos excepcionais ser concedido a servidor público em alcance ou ocupante de cargo

em comissão em efetivo exercício no órgão responsável por dois ou mais adiantamentos.

( ) Restos a Pagar são despesas de exercícios encerrados, para os quais o orçamento respectivo consignava crédito próprio,

com saldo suficiente para atendê-las, entretanto, poderão ser pagos no momento presente, à custa do orçamento em curso.

Assinale a sequência correta.

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Analista de Controle Interno - Finanças Públicas |

Q619960

Contabilidade Pública

Com relação ao cálculo do imposto sobre a renda de uma

instituição financeira, assinale a opção que indica despesas não

dedutíveis.

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613777

Contabilidade Pública

Para fins contábeis, as despesas orçamentárias podem ser classificadas , quanto ao impacto

na situação líquida patrimonial em: despesa orçamentária efetiva e despesa orçamentária

não-efetiva. Das despesas abaixo, as classificadas como efetivas são:

Q577548

Contabilidade Pública

O acréscimo de exigibilidade cujo valor e/ ou prazo de

pagamento ainda não está totalmente definido, configura

a (o):

Q563573

Contabilidade Pública

É correto afirmar que a despesa orçamentária pública com o planejamento e a execução de obras bem como com a aquisição

de equipamentos e materiais permanentes

Q522160

Contabilidade Pública

O valor das Despesas Orçamentárias é:

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498792

Contabilidade Pública

As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, classificam-se, de acordo com as categorias econômicas previstas em lei, como

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498787

Contabilidade Pública

Assinale V, para Verdadeiro, e F, para Falso, nos itens a seguir ao enunciado.

As receitas e despesas de capital serão objeto de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo, um triênio. O Quadro de Recursos e de Aplicação de Capital abrangerá

I. as despesas e, como couber, também as receitas previstas em planos especiais aprovados em lei e destinados a atender a regiões ou a setores da administração ou da economia.

II. as receitas e, como couber, também as despesas realizadas em planos especiais para ações contra a fome aprovados em lei e destinados a atender a regiões ou a setores da administração ou da economia.

III. as despesas à conta de fundos especiais e, como couber, as receitas que os constituam.

IV. em anexos, as despesas de capital das entidades referidas no Título X da Lei n.º 4.320/64 (das Autarquias e Outras Entidades), com indicação das respectivas receitas, para as quais forem previstas transferências de capital.

A sequência correta, de cima para baixo, é:

As receitas e despesas de capital serão objeto de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo, um triênio. O Quadro de Recursos e de Aplicação de Capital abrangerá

I. as despesas e, como couber, também as receitas previstas em planos especiais aprovados em lei e destinados a atender a regiões ou a setores da administração ou da economia.

II. as receitas e, como couber, também as despesas realizadas em planos especiais para ações contra a fome aprovados em lei e destinados a atender a regiões ou a setores da administração ou da economia.

III. as despesas à conta de fundos especiais e, como couber, as receitas que os constituam.

IV. em anexos, as despesas de capital das entidades referidas no Título X da Lei n.º 4.320/64 (das Autarquias e Outras Entidades), com indicação das respectivas receitas, para as quais forem previstas transferências de capital.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489775

Contabilidade Pública

As despesas que não podem se subordinar ao processamento normal da despesa é denominado de:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

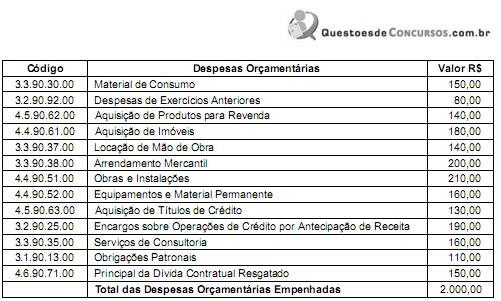

Q481868

Contabilidade Pública

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481867

Contabilidade Pública

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas no Grupo de Natureza de Despesa - Investimentos somam, em reais,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas no Grupo de Natureza de Despesa - Investimentos somam, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481866

Contabilidade Pública

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas no Grupo de Natureza de Despesa - Outras Despesas Correntes e Inversões Financeiras somam, respectivamente, em reais,

Q481153

Contabilidade Pública

No item Investimentos das Despesas de Capital encontram- -se as Obras Públicas, a Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas, os Serviços em Regime de Programação Especial, o Material Permanente e

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477608

Contabilidade Pública

Texto associado

Com relação às receitas orçamentárias efetivas e as despesas orçamentárias não efetivas, e com base nas informações, a seguir, responda a questão.

Determinada entidade pública, durante o 6º bimestre de 2014, realizou as seguintes transações

Determinada entidade pública, durante o 6º bimestre de 2014, realizou as seguintes transações

A soma das despesas orçamentárias não efetivas é de, em reais,

Q477147

Contabilidade Pública

Assinale a alternativa que apresenta uma discriminação ou especificação da despesa por elementos nas categorias econômicas classificadas das despesas correntes.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476704

Contabilidade Pública

Analise os elementos de despesa abaixo:

1. Amortização/Refinanciamento da dívida

2. Inversões Financeiras

3. Material de Consumo.

4. Juros e Encargos da Dívida

5. Passagem e Locomoção.

6. Pessoal e Encargos Sociais.

7. Serviços de Terceiros/Pessoa Física.

8. Serviços de Terceiros/Pessoa Jurídica.

Assinale a alternativa que apresenta os elementos de despesa

1. Amortização/Refinanciamento da dívida

2. Inversões Financeiras

3. Material de Consumo.

4. Juros e Encargos da Dívida

5. Passagem e Locomoção.

6. Pessoal e Encargos Sociais.

7. Serviços de Terceiros/Pessoa Física.

8. Serviços de Terceiros/Pessoa Jurídica.

Assinale a alternativa que apresenta os elementos de despesa

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475312

Contabilidade Pública

A seguinte despesa orçamentária da categoria corrente é classificada no grupo investmentos:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473225

Contabilidade Pública

Os juros da dívida pública e a amortização da dívida pública devem ser contabilizados, respectivamente, como

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470915

Contabilidade Pública

Sobre a categoria econômica da despesa, analise as afirmativas a seguir:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas: