Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

A respeito da gestão dos recursos públicos, julgue o item.

O registro contábil da liquidação de determinada despesa somente pode ser feito depois de seu regular pagamento.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

As despesas efetuadas por órgãos públicos com a finalidade de incrementar o patrimônio cultural da entidade devem ser classificadas no ativo diferido.

I. As receitas orçamentárias, do mesmo modo que as despesas fixadas na lei de orçamento, quanto à categoria econômica, se dividem em Correntes e de Capital. II. Todos os Municípios devem elaborar o Balanço Orçamentário, no qual são demonstradas as receitas e despesas previstas em confronto com as realizadas. III. Para efeito de classificação da despesa pública, considera-se material permanente todo aquele que tiver duração superior a 12 meses.

Quais estão corretas?

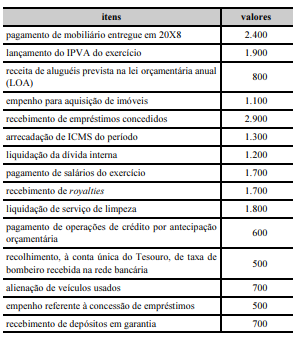

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da despesa orçamentária de capital foi superior a

R$ 3.000.000.

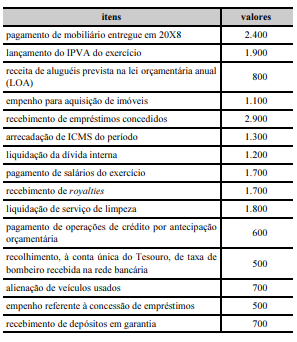

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O total da despesa realizada sob a ótica orçamentária foi

inferior a R$ 6.500.000.

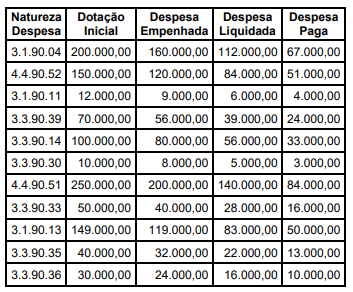

Considerando somente os dados hipotéticos da execução da

despesa orçamentária de uma determinada prefeitura

municipal “fictícia”, assinale a alternativa CORRETA:

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.