Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.105 questões

Considere o seguinte extrato da lei abaixo

Lei nº 11.254, de 14 de junho de 2024.

Art. 1º Fica instituída a Estratégia Brasil Amigo da Pessoa Idosa no município de Florianópolis, com objetivo de promover o envelhecimento ativo, saudável, sustentável e cidadão da população idosa, principalmente das pessoas idosas mais vulneráveis.

(…)

Art. 12. As despesas decorrentes com a execução desta Lei correrão por conta das dotações orçamentárias vigentes, afetas a cada Secretaria Municipal ou órgãos envolvidos em cada uma das ações previstas no Plano.

§1º Os entes federativos poderão participar da execução das ações da Estratégia Brasil Amigo da Pessoa Idosa como financiadores e cooperadores técnicos das ações a serem executadas.

§2º Poderão ser firmadas parcerias com órgãos e entidades públicas ou privadas, para a implementação de ações embasadas em uma cidade amigável às pessoas idosas.

Como exemplo de estratégia para o cumprimento da lei acima, o Poder Executivo de Florianópolis transfere, mensalmente, recursos públicos previstos em seu orçamento para uma instituição de longa permanência para idosos (asilo). A instituição é uma entidade privada de caráter assistencial, sem finalidade lucrativa, estabelecida em Florianópolis, e os recursos públicos transferidos são utilizados para o custeio de despesas com energia elétrica e pagamento de pessoal da entidade.

Nesse caso, de acordo com a na Lei nº 4.320/1964, essas transferências são classificadas, orçamentariamente, pelo município de Florianópolis como:

De acordo com a Lei nº 4.320/1964, essa despesa deve ser classificada como Despesa , na categoria econômica de .

Assinale a alternativa que completa corretamente as lacunas do texto.

A respeito das normas gerais de direito financeiro, considerada a Lei n.º 4.320/1964, e da disciplina constitucional dos precatórios, em atenção ao entendimento do STF, julgue o item a seguir.

As dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização, são despesas de capital classificadas como inversões financeiras.

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

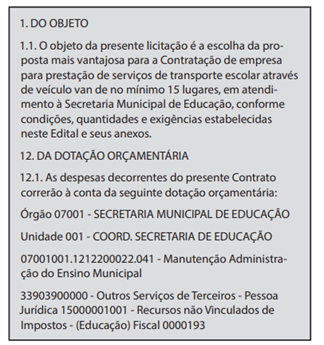

As informações abaixo foram extraídas de um edital de licitação de um município brasileiro.

A respeito dessas informações e dos conhecimentos sobre as classificações das despesas públicas, é correto afirmar que:

Em relação à receita e às despesas públicas, aos seus conceitos, às suas classificações e aos seus estágios, julgue o item a seguir.

A classificação da despesa pública por natureza permite identificar o objeto do gasto e os seus efeitos econômicos, ainda que dissociada da finalidade governamental expressa nos programas e nas ações orçamentárias.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

Com relação à contabilidade pública, julgue o item seguinte, acerca da receita e da despesa pública.

A despesa orçamentária é toda transação que depende de autorização legislativa, registrada na lei orçamentária anual.

Com base nos conceitos e nos procedimentos de controle patrimonial, julgue o item seguinte.

Quando o serviço visa, apenas, manter o bem em condições normais de uso, sem aumentar significativamente a sua vida útil, a despesa orçamentária será classificada como de capital.

Julgue o item subsequente, de acordo com as NBC TSP, o MCASP (11.ª ed.), a Lei de Responsabilidade Fiscal (LRF) e a Lei n.º 4.320/1964.

Considere que um governo estadual destine dotações orçamentárias para a aquisição de um edifício já construído, a fim de instalar novas secretarias, e para o aumento da sua participação acionária em um banco estatal existente, sem que essa operação resulte em ampliação do capital social do banco. Nessa situação, as referidas dotações devem ser classificadas como inversões financeiras.

Uma despesa orçamentária foi fixada no mês de janeiro com a aprovação da lei orçamentária anual, empenhada no mês de fevereiro, liquidada no mês de março e paga no mês de abril.

Considerando a situação hipotética precedente, julgue o item a seguir, tendo em perspectiva o regime orçamentário e o regime contábil do setor público brasileiro.

Pelo regime contábil, para se evidenciar o impacto no patrimônio, uma variação patrimonial diminutiva deve ser registrada no mês abril, quando houve o pagamento da despesa.

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em despesa orçamentária efetiva e não efetiva. Partindo dessa consideração, as transações abaixo ocorreram em setembro de 2023 em determinada entidade pública:

Com base nos dados acima, a soma das despesas orçamentárias não efetivas é de

“As dotações destinadas a aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital”, é classificada como:

No que se refere às despesas públicas, julgue o seguinte item.

A distinção entre despesas obrigatórias e discricionárias é fundamental para a gestão orçamentária, pois permite identificar os gastos que têm previsão legal ou constitucional e, por outro lado, aqueles que podem ser alterados de acordo com as prioridades do governo.