Questões de Concurso

Comentadas sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 139 questões

Com relação a orçamento público, julgue o próximo item.

Gastos com obras de conservação de bens imóveis são

considerados inversões financeiras e devem ser classificados

na categoria econômica das despesas correntes.

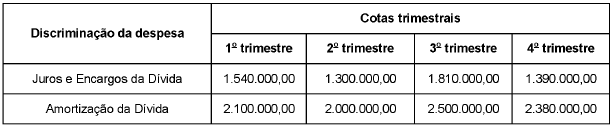

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da

Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Tabela 1A8-I

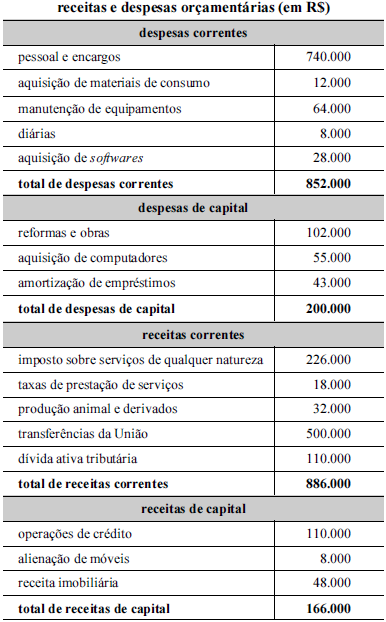

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

Determinada despesa pode ser inscrita em restos a pagar não

processados mesmo que o serviço a que ela se refere tenha

sido prestado.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Considere os seguintes dados de uma entidade pública referentes a despesas empenhadas no mês de novembro de 2017 classificadas quanto à natureza da despesa orçamentária:

Despesas Valores em reais

4.4.40.51 710.890.000,00

4.4.90.51 4.900.600.000,00

Os empenhos emitidos no mês de novembro de 2017 possuem a mesma classificação quanto

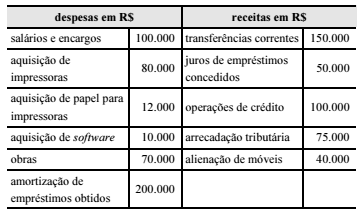

Durante um mês de um exercício financeiro, um ente

registrou as seguintes operações relativas ao caixa.

Com base nas informações constantes na tabela apresentada,

é correto afirmar que os valores referentes às despesas correntes e

às receitas de capital são, respectivamente,

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.