Questões de Concurso

Comentadas sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 139 questões

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

No tocante à classificação da despesa pública, julgue o item que se segue.

Na classificação programática, a ação é a operação que

resulta em um produto que contribua para atender ao

objetivo de um programa.

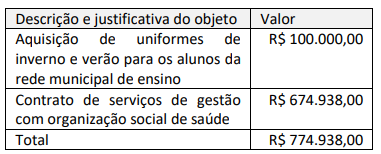

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

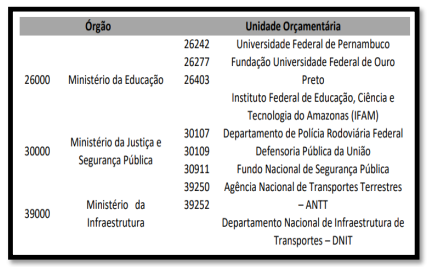

Suponha o seguinte quadro resumo de detalhamento das ações para o órgão 15000, unidade 15113 veiculado na Lei Orçamentária Anual da União.

1 - PES |

2 - JUR |

3-ODC |

4 - INV |

5-IFI |

6 - AMT |

9 - RES |

Total |

|

|

1000 1001 1027 1050 1056 1138 |

502.111.545 53.912.654 209.403.768 |

91.671.427 4.848.886 54.977 5.834.518 |

8.028.620 |

601.811.592 53.912.654 4.848.886 54.977 209.403.768 5.834.518 |

||||

Total |

765.427.967 |

0 |

102.409.808 |

8.028.620 |

0 |

0 |

0 |

875.866.395 |

(Baseado no volume III da Lei Orçamentária Anual de 2023, p. 140, com adaptações)

A partir de tal demonstrativo, uma interpretação possível e compatível com à quadro é que

▪ Recebimento de receitas tributárias no valor de R$ 2.000,00; ▪ Empenho da despesa no valor de R$ 1.900,00; ▪ Liquidação de despesa corrente no valor de R$ 1.700,00; e ▪ Inscrição de Restos a Pagar, sendo R$ 1.700,00 de Restos a Pagar Processado e R$ 200,00 de Restos a Pagar Não Processado.

No exemplo acima, tem-se superávit financeiro de:

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

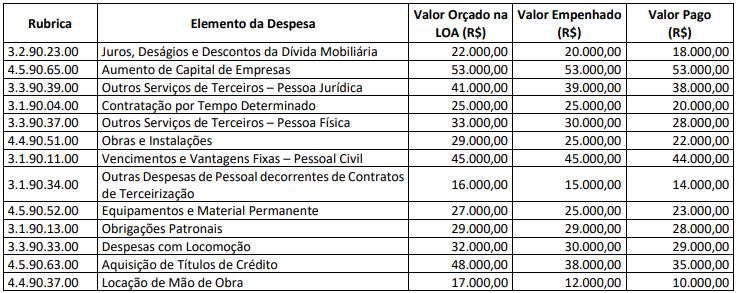

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

A diferença entre os preços de mercado e os preços de aquisição, pelo governo, de produtos agrícolas para os estoques reguladores constitui subvenção econômica.

Juros e encargos da dívida são despesas de capital, pois se relacionam ao endividamento público.

Para que uma despesa seja considerada efetiva, é necessário que:

Para que esses recursos possam integrar essas disponibilidades ao erário, é necessário que:

Os gastos necessários para a criação da referida empresa, incluindo a constituição do seu capital, devem ser classificados no grupo de natureza da despesa:

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

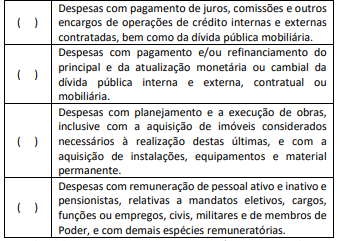

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.