Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

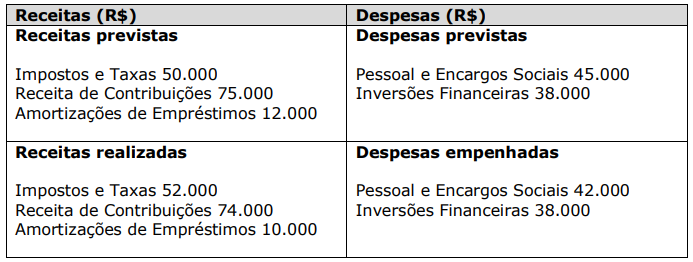

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

A análise do Balanço Orçamentário do exercício financeiro de 2022 permitirá identificar uma economia orçamentária de __________ e um excesso de arrecadação de ________. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

De acordo com as informações fornecidas, o Balanço Orçamentário evidenciará um superávit de:

Suponha que determinado Município brasileiro concede empréstimos subsidiados sem juros para moradores afetados por uma grande enchente. Quando do recebimento da amortização dos empréstimos concedidos, a classificação correta destes valores na Demonstração dos Fluxos de Caixa e no Balanço Orçamentário será, respectivamente:

Na atual sistemática do Plano de Contas Aplicado ao Setor Público (PCASP), o registro da execução da receita e da despesa orçamentárias é levado a efeito nas contas da classe:

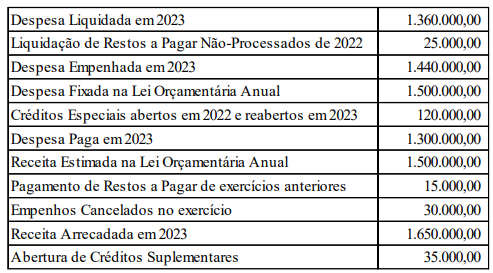

ATENÇÃO! Para resolução das próximas SETE questões, considere as informações a seguir, relativas a dados orçamentários e financeiros do Município de Colibri, exercício financeiro de 2023.

Despesa Liquidada | 1.130.000,00 |

Receita prevista na LOA | 1.200.000,00 |

Despesa Empenhada | 1.175.000,00 |

Despesa Paga | 1.090.000,00 |

Empenhos Cancelados | 25.000,00 |

Despesa fixada na LOA | 1.200.000,00 |

Receita Arrecadada | 1.315.000,00 |

Receita Recolhida | 1.300.000,00 |

Ainda, no exercício de 2023 houve as seguintes transações:

* Reabertura de créditos especiais abertos em dezembro/2022, no importe de R$ 35.000,00.

* Pagamento de Restos a Pagar inscritos no exercício anterior, referentes a serviços de terceiros — pessoa jurídica, no valor de R$ 40.000,00.

* Contratação de Operação de Crédito por Antecipação da Receita Orçamentária, no valor de R$ 30.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebimento de Depósitos em procedimentos administrativos, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício

* Consignação, no mês de dezembro/2023, de parcelas de empréstimos na folha dos servidores, no importe de R$ 25.000,00, a ser repassado ao banco em janeiro/2024.

O resultado orçamentário a ser expresso no Balanço Orçamentário encerrado no exercício de 2023 é um superávit de:

ATENÇÃO! Para resolução das próximas SETE questões, considere as informações a seguir, relativas a dados orçamentários e financeiros do Município de Colibri, exercício financeiro de 2023.

Despesa Liquidada | 1.130.000,00 |

Receita prevista na LOA | 1.200.000,00 |

Despesa Empenhada | 1.175.000,00 |

Despesa Paga | 1.090.000,00 |

Empenhos Cancelados | 25.000,00 |

Despesa fixada na LOA | 1.200.000,00 |

Receita Arrecadada | 1.315.000,00 |

Receita Recolhida | 1.300.000,00 |

Ainda, no exercício de 2023 houve as seguintes transações:

* Reabertura de créditos especiais abertos em dezembro/2022, no importe de R$ 35.000,00.

* Pagamento de Restos a Pagar inscritos no exercício anterior, referentes a serviços de terceiros — pessoa jurídica, no valor de R$ 40.000,00.

* Contratação de Operação de Crédito por Antecipação da Receita Orçamentária, no valor de R$ 30.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebimento de Depósitos em procedimentos administrativos, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício

* Consignação, no mês de dezembro/2023, de parcelas de empréstimos na folha dos servidores, no importe de R$ 25.000,00, a ser repassado ao banco em janeiro/2024.

Com base nas informações, é correto afirmar que, no exercício de 2023, o Município inscreveu em Restos a Pagar Não-Processados despesas no importe de:

ATENÇÃO! Para resolução das próximas SETE questões, considere as informações a seguir, relativas a dados orçamentários e financeiros do Município de Colibri, exercício financeiro de 2023.

Despesa Liquidada | 1.130.000,00 |

Receita prevista na LOA | 1.200.000,00 |

Despesa Empenhada | 1.175.000,00 |

Despesa Paga | 1.090.000,00 |

Empenhos Cancelados | 25.000,00 |

Despesa fixada na LOA | 1.200.000,00 |

Receita Arrecadada | 1.315.000,00 |

Receita Recolhida | 1.300.000,00 |

Ainda, no exercício de 2023 houve as seguintes transações:

* Reabertura de créditos especiais abertos em dezembro/2022, no importe de R$ 35.000,00.

* Pagamento de Restos a Pagar inscritos no exercício anterior, referentes a serviços de terceiros — pessoa jurídica, no valor de R$ 40.000,00.

* Contratação de Operação de Crédito por Antecipação da Receita Orçamentária, no valor de R$ 30.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebimento de Depósitos em procedimentos administrativos, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício

* Consignação, no mês de dezembro/2023, de parcelas de empréstimos na folha dos servidores, no importe de R$ 25.000,00, a ser repassado ao banco em janeiro/2024.

Com base nos dados fornecidos, é possível concluir, através da análise do Balanço Orçamentário, que, no exercício de 2023:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Esse fato não representa irregularidade e deve ser

Previsão inicial: ..............................................................R$700.000. Previsão atualizada:.......................................................R$720.000.

O saldo do subtotal das receitas foi de R$R$50.000.

Assinale a opção que indica as receitas realizadas no período:

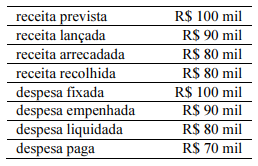

Considerando a situação hipotética apresentada e o relacionamento do regime orçamentário com o regime contábil, julgue o item subsequente.

Na apuração de resultado segundo a perspectiva do regime

orçamentário, deve ser considerada uma receita orçamentária

no valor de R$ 80 mil referente ao valor da receita

arrecadada.

Ao se comparar o segundo e o terceiro quadros, nota-se que, no Quadro da Execução de Restos a Pagar Processados, não há

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?