Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200027

Contabilidade Geral

O Imposto sobre Serviços de Qualquer Natureza (ISS) é da competência dos Municípios nos termos das determinações da Constituição Federal/88, em vigor.

Entretanto, apesar dessa atribuição constitucional de competência, o ISS é regido, a partir de 2003, pela Lei Complementar nº 116/2003, sendo dela, também, a determinação da alíquota máxima permitida para a cobrança desse imposto, que a fixou para jogos e diversão pública, no percentual de

Entretanto, apesar dessa atribuição constitucional de competência, o ISS é regido, a partir de 2003, pela Lei Complementar nº 116/2003, sendo dela, também, a determinação da alíquota máxima permitida para a cobrança desse imposto, que a fixou para jogos e diversão pública, no percentual de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Engenheiro Júnior - Análise de Projetos de Inverstimentos |

Q179980

Contabilidade Geral

A receita financeira total obtida pela empresa

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Engenheiro Júnior - Análise de Projetos de Inverstimentos |

Q179979

Contabilidade Geral

As despesas financeiras de uma empresa industrial

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173326

Contabilidade Geral

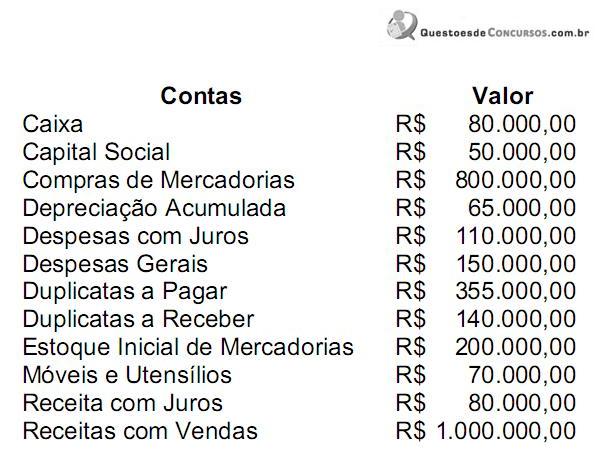

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173318

Contabilidade Geral

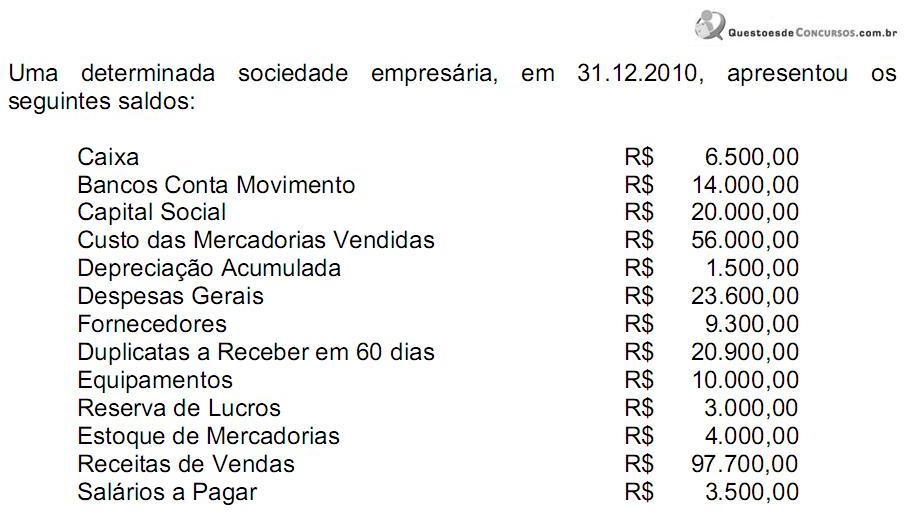

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111360

Contabilidade Geral

Texto associado

Considerando os aspectos relacionados à contabilidade tributária,

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

Nas entidades sem fins lucrativos, não há incidência de PIS sobre a folha de salários.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111352

Contabilidade Geral

Texto associado

A respeito da contabilidade tributária, julgue os itens seguintes.

A conta contábil imposto de renda retido na fonte a recolher, resultante da obrigação de recolher os valores retidos sobre salários dos empregados, na folha de pagamento da empresa, representa despesa operacional e tributária da entidade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111350

Contabilidade Geral

Texto associado

A respeito da contabilidade tributária, julgue os itens seguintes.

A base de cálculo da contribuição social sobre o lucro é o resultado contábil do exercício, sem o cálculo do imposto de renda, considerando-se os ajustes previstos na legislação pertinente.

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105184

Contabilidade Geral

O VENDOR é uma das modalidades de crédito oferecida para seus clientes pelos bancos. Considere as afirmações a seguir relativas a essa operação:

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

I. O vendedor é um avalista do crédito concedido ao comprador.

II. A operação propicia a redução da incidência do ICMS sobre vendas do fornecedor, já que o preço a prazo é normalmente maior que o preço à vista.

III. Consiste em um desconto de duplicatas com taxas mais favorecidas para o vendedor, mas depende da análise do risco de crédito representado pelo comprador.

IV. Caso o comprador não honre a negociação, o banco debita o valor diretamente na conta corrente do vendedor, não lhe concedendo prazo para quitar a coobrigação.

V. Propicia uma redução dos custos com administração de recebíveis por vendas a prazo.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104240

Contabilidade Geral

Texto associado

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

e os princípios contábeis, julgue os itens que se seguem.

Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.

Q91418

Contabilidade Geral

Texto associado

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

O resultado do exercício foi um prejuízo de R$ 12.800,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90403

Contabilidade Geral

Texto associado

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e finalidades da contabilidade.

Receitas ou ganhos, que correspondem aos aumentos de patrimônio líquido que surgem no curso das atividades normais de uma entidade, são designados por diversos nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90393

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90379

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89687

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de reservas, provisões, contas patrimoniais e contas de resultado.

Materiais de limpeza adquiridos em março de 2010, pagos em abril de 2010 e consumidos em maio de 2010 devem ter sido apropriados na demonstração do resultado do exercício em abril de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89686

Contabilidade Geral

Se, em abril de 2010, a companhia Alfa tiver prestado serviços a prazo para um cliente no valor de R$ 30.000,00, então ela terá auferido prejuízo de R$ 5.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88825

Contabilidade Geral

Texto associado

Julgue o item que se segue, relativos à prática contábil.

Algumas despesas e receitas devem ser excluídas dos grupos de resultados para integrar os grupos patrimoniais da entidade, em função de definições decorrentes da competência do exercício.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88252

Contabilidade Geral

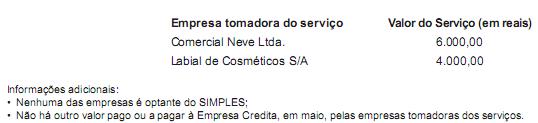

A Empresa Credita Ltda., prestadora de serviços de assessoria creditícia, tributada pelo lucro arbitrado, apresentou a seguinte relação dos serviços prestados a seus clientes, em maio/2010, recebidos em dinheiro, no próprio dia do serviço

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88250

Contabilidade Geral

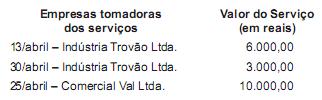

A Empresa Valdemar Ltda., prestadora de serviços de assessoria e administração de contas a pagar e a receber, tributada pelo lucro presumido, apresentou a seguinte relação dos serviços prestados a seus clientes, em abril/2010, recebidos em dinheiro, no próprio dia do serviço:

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88247

Contabilidade Geral

A Comercial Bastos Ltda., localizada na capital de São Paulo, onde o ICMS interno é 18%, vendeu mercadorias, a prazo, por R$ 100.000,00, para um consumidor final, não contribuinte do ICMS, localizado na Bahia, onde o ICMS interno é 17%. Considerando-se as informações recebidas e as determinações da legislação do ICMS sobre a incidência desse imposto nas operações interestaduais, o valor do ICMS, devido pela Comercial Bastos, nessa operação, em reais, é