Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

despesas gerais--------------------------------------1.000

despesas antecipadas de seguros---------------3.000

despesas de salários---------------------------------2.000

bancos---------------------------------------------------5.000

clientes--------------------------------------------------6.000

material de escritório--------------------------------4.000

equipamentos----------------------------------------10.000

receita de serviços----------------------------------10.000

fornecedores------------------------------------------1.000

capital---------------------------------------------------20.000

Com base nos dados acima apresentados, julgue os itens a seguir.

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

As provisões, ao serem realizadas, podem determinar tanto uma redução do ativo quanto a constituição de uma obrigação de pagar.

Em decorrência dessa caraterística própria e específica, a constituição de uma provisãoA Industrial Gama Ltda., no final julho de 2011, apresenta as seguintes contas com os respectivos saldos.

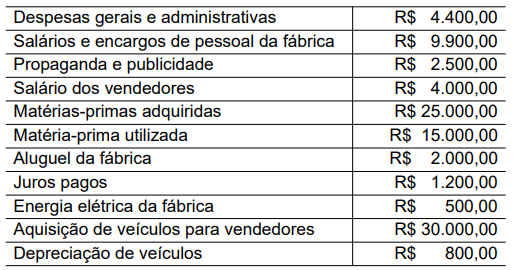

Assinale a sequência CORRETA de valores correspondente a custos, despesas e investimentos.

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.

Valor da NF. de Serviço: R$ 5.000,00 Valor do IR: R$ 50,00 Valor do PIS-Cofins-CSLL: R$ 232,50 Valor do ISS: R$ 100,00 Valor do INSS: R$ 550,00

A receita líquida é calculada pela subtração das despesas operacionais na receita bruta.

Com base nos conhecimentos contábeis relativos a estoques, considere as afirmativas a seguir.

I. Valor realizável líquido é aquele pelo qual um item de estoque pode ser trocado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

II. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques.

III. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

IV. As demonstrações contábeis devem divulgar as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

Assinale a alternativa correta.

Com relação à contribuição para o financiamento da seguridade social (COFINS), ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), ao imposto de renda retido na fonte (IRRF) e às participações governamentais, julgue o item que se segue.

O valor do crédito a ser descontado do valor devido a título de

COFINS, com a incidência não cumulativa, constitui receita

bruta da pessoa jurídica.

O Balanço Patrimonial de determinada empresa em 31/12/2010 apresentava o seguinte:

Bancos R$ 220,00

Estoques R$ 150,00

Móveis e Utensílios R$ 450,00

Veículos R$ 360,00

Duplicatas a Receber R$ 70,00

Duplicatas a Pagar R$ 170,00

Salários a Pagar R$ 180,00

Empréstimos Tomados R$ 220,00

Financiamentos R$ 240,00

Assinale a opção que evidencia a situação líquida dessa

empresa nesse momento.

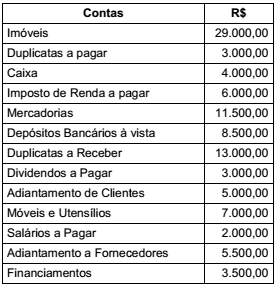

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.