Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

O resultado da venda de ações em tesouraria deverá ser registrado a crédito (ganho) de conta específica de reservas de lucro ou a débito (prejuízo) da conta que contabiliza a origem dos recursos aplicados em sua aquisição.

Analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) Rendimentos de aplicações financeiras são registrados como parte do lucro operacional.

( ) Receitas com venda de ativos do imobilizado de empresa comercial compõem o resultado não operacional.

( ) Deságio na venda de ações são contabilizadas como lucro operacional.

( ) Juros ativos são receitas financeiras que afetam o lucro.

A sequência está correta em

Ao final de um exercício social, a Companhia Quebrada apurou um prejuízo de R$ 25.000.

Com base apenas nessa informação, pode-se concluir que:

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 10.000.000,00 com as seguintes características:

Prazo total: 10 anos.

Taxa de juros compostos: 8% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 1.490.294,89. (pagas em 31/12 de cada ano)

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 842.783,00.

A taxa de custo efetivo da emissão foi 10% ao ano e o empréstimo é mensurado pelo custo amortizado.

A Cia. Rapidinha realizou as seguintes vendas de mercadorias, em 01/12/2016:

− Vendas à vista: R$ 1.500.000,00.

− Vendas realizadas no longo prazo: R$ 1.608.437,25 (valor nominal).

A taxa de juros efetiva praticada pela Cia. nas vendas a prazo foi 2% ao mês e o valor presente da venda realizada a prazo, na data da venda, era R$ 1.000.000,00.

Com base nestas informações, a Cia. Rapidinha reconheceu

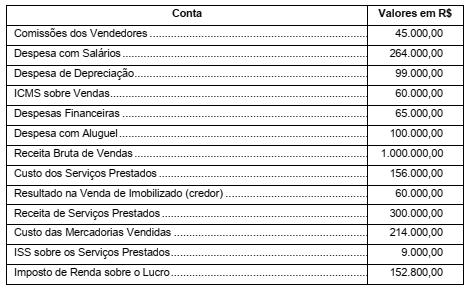

Considere as contas extraídas da Demonstração do Resultado da Little Gremlins Produtos e Serviços Ltda, apresentadas abaixo:

O Lucro Bruto apurado em 31/12/2016 pela Little Gremlins Produtos e Serviços Ltda. foi, em reais,

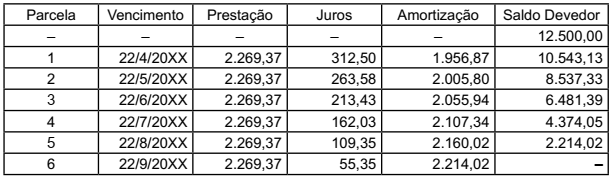

Em um processo judicial, foi deferida pelo juiz a realização de perícia contábil, com a seguinte determinação específica para análise dos cálculos apresentados pelo Banco (Autor da ação): “determino a realização de perícia contábil para verificar se os valores cobrados estão de acordo com o que foi contratado entre as partes.”.

De acordo com o contrato de empréstimo celebrado entre as partes, foram definidas as seguintes condições financeiras para a operação de crédito:

• Data de assinatura: 22/3/20XX;

• Valor do empréstimo contratado: R$12.500,00;

• Taxa de juros: 2,35% ao mês;

• Sistema de Amortização: Tabela Price;

• Valor de prestações mensais: R$2.269,37;

• Quantidade de parcelas para pagamento: 6 parcelas mensais;

• Datas de vencimentos das parcelas contratadas: 22/4/20XX, 22/5/20XX, 22/6/20XX, 22/7/20XX, 22/8/20XX, 22/9/20XX.

Já pelos cálculos elaborados pelo Banco Autor, juntados aos autos do processo judicial, estão detalhados os seguintes valores e condições das cobranças feitas ao Réu:

Analise os cálculos apresentados pelo Banco Autor, confirme se estão de acordo

com as condições contratuais celebradas e, em seguida, assinale a opção CORRETA.

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

Uma empresa realizou em 2016 as seguintes operações:

• Vendas à vista: R$ 300.000.

• Vendas a prazo: R$ 200.000. O recebimento está previsto para 2018. Destas, 20% foram realizadas para o governo.

• Metade do valor das vendas destina-se ao custo das mercadorias vendidas.

• Despesas de salários: R$ 36.000.

• Despesas com multas de trânsito: R$ 5.000.

• Provisão para 13º salário: R$ 2.000.

• Provisões para contingências trabalhistas: R$ 50.000.

Assinale a opção que indica o valor da conta imposto sobre a renda e da contribuição social a pagar em 31/12/2016, considerando as alíquotas de 25% para o imposto sobre a renda e de 9% para a contribuição social.

Uma entidade recebeu, em 2016, subvenções do governo sem que houvesse exigência de cumprimento de obrigações adicionais.

Assinale a opção que indica o correto reconhecimento contábil do montante recebido.