Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

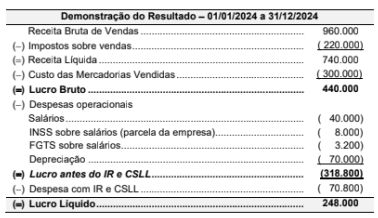

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais:

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

• R$ 600.000 são mensurados ao custo amortizado.

• R$ 450.000 são mensurados ao valor justo por meio de outros resultados abrangentes.

• R$ 150.000 são mensurados ao valor justo por meio do resultado.

A taxa de juros contratada foi 1% ao mês para todos os títulos e os valores justos dos títulos, em 31/12/2024, eram os seguintes:

• Títulos mensurados ao custo amortizado = R$ 612.000

• Títulos mensurados ao valor justo por meio de outros resultados abrangentes = R$ 459.000

• Títulos mensurados ao valor justo por meio do resultado = R$ 153.000

O valor registrado pela empresa na Demonstração do Resultado de 2024, referente exclusivamente às aplicações financeiras apresentadas, foi, em reais,

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

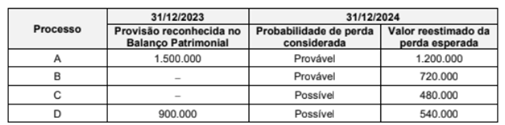

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

• Receita prevista de vendas: R$ 100.000.

• Custos variáveis: 40% da receita.

• Despesas fixas: R$ 30.000.

• Despesas financeiras: R$ 5.000.

Com base nesses dados, qual é o resultado operacional previsto?

I.Receitas representam aumentos nos benefícios econômicos durante o período contábil, resultando em aumentos do patrimônio líquido, exceto aportes dos sócios.

II.Despesas são reduções nos benefícios econômicos sob a forma de saída de recursos ou aumento de passivos, que resultam em decréscimo do patrimônio líquido.

III.O resultado do período é apurado pelo confronto entre receitas e despesas, sendo transferido para o ativo circulante para aumentar a liquidez imediata.

Está correto o que se afirma em:

(__)O lucro apurado no exercício deve permanecer obrigatoriamente na conta de Apuração do Resultado do Exercício − ARE sem ser distribuído ou reservado.

(__)O encerramento das contas de resultado consiste em transferir seus saldos para a conta de Apuração do Resultado do Exercício − ARE no início do próximo período.

(__)As contas patrimoniais não são encerradas ao final do exercício, pois seus saldos são transportados para o início do período contábil subsequente.

(__)A incorporação de reservas ao capital social transfere valores de reservas de lucros ou reservas de capital para o capital social, aumentando-o.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)No regime de competência, as receitas são reconhecidas no período em que são geradas, independentemente de quando ocorre o recebimento efetivo do numerário.

(__)O regime de caixa é o padrão obrigatório estabelecido pelas Normas Brasileiras de Contabilidade para a elaboração do Balanço Patrimonial e da Demonstração do Resultado.

(__)As despesas são reconhecidas no regime de competência quando ocorre o consumo do benefício econômico, mesmo que o pagamento ao fornecedor seja realizado em data futura.

(__)O reconhecimento de uma despesa antecipada no ativo circulante indica que a entidade utilizou o regime de caixa para o registro imediato do gasto no resultado do exercício.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

No que se refere ao imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), ao PIS/PASEP, à COFINS e às participações governamentais, julgue o item subsequente.

As participações nos lucros atribuídos a terceiros, que não sejam relativas ao investimento dos acionistas, devem ser registradas como despesas pela empresa.

Com base no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, no Pronunciamento Técnico CPC 47 – Receita de contrato com cliente e no Pronunciamento Técnico CPC 48 – Instrumentos financeiros, julgue o item subsequente.

As receitas decorrentes de um contrato de serviços sujeito às regras do Pronunciamento Técnico CPC 47 devem ser reconhecidas apenas ao final do contrato, quando a obrigação de performance tiver sido totalmente satisfeita pelo prestador do serviço.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A receita de juros calculada pelo método dos juros efetivos é uma informação que pode ser apresentada na demonstração de resultado do exercício conjuntamente com outras receitas de caráter financeiro auferidas pela entidade durante o exercício.

A obrigação com fornecedores deveria ser paga em 2 anos, no entanto, em janeiro de 2026, a entidade adiantou o pagamento, tendo pago R$ 9.200 para extinguir a obrigação.

A diferença de R$ 800 entre o valor pago e o valor original da obrigação foi reconhecido pela entidade como

Os gastos são classificados, na Demonstração do Resultado como despesa

Na Demonstração do Resultado da entidade, em 31/12/2025, as Despesas com Pessoal foram de

Para isso, deve realizar a análise