Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A conciliação bancária consiste na comparação entre o saldo da conta contábil de disponibilidades e o saldo informado pelo extrato bancário, com o objetivo de identificar e explicar eventuais diferenças, como os cheques emitidos ainda não compensados e os depósitos em trânsito.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A DCTFWeb deve ser transmitida até o último dia útil do mês seguinte ao da ocorrência dos fatos geradores, sendo elaborada com base nas informações prestadas no eSocial, na EFD‑Reinf e em sistemas e módulos complementares da Receita Federal, como o MIT e o SERO, que permitem a inclusão ou apuração de débitos tributários a serem consolidados na declaração.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A EFD‑Reinf é uma escrituração fiscal digital integrante do SPED, sendo utilizada para declarar retenções na fonte e outras informações fiscais e previdenciárias não relacionadas ao trabalho. Dessa forma, por ser um sistema autônomo e independente, as informações nela prestadas não guardam relação com a geração da DCTFWeb, que utiliza exclusivamente os dados declarados no eSocial.

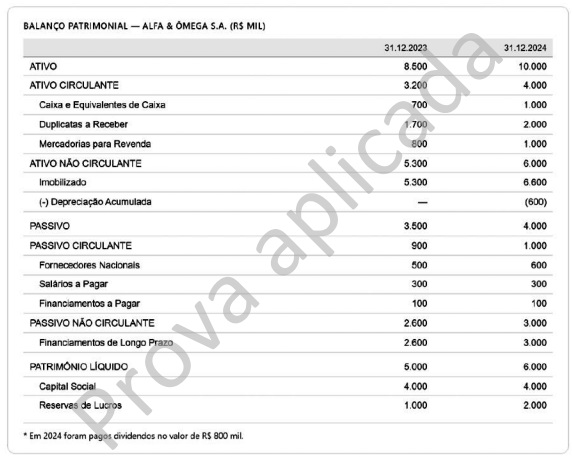

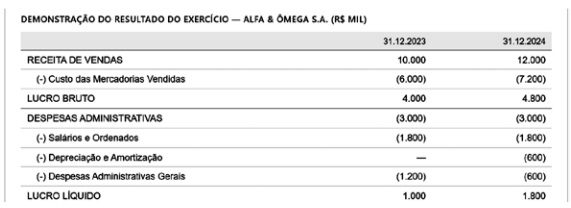

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo regime de competência, as receitas e as despesas devem ser reconhecidas nos períodos a que se referem, independentemente de seu efetivo recebimento ou pagamento em caixa.

Nos termos do artigo 2º da Lei Complementar nº 214/2025: “o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) são informados pelo princípio da __________________, segundo o qual esses tributos devem evitar distorcer as decisões de consumo e de organização da atividade econômica, observadas as exceções previstas na Constituição Federal e nesta Lei Complementar”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

( ) As notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática.

( ) As notas explicativas que proporcionam informação acerca da base para a elaboração das demonstrações contábeis não podem ser apresentadas como seção separada das demonstrações contábeis.

( ) A entidade deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar seus objetivos, políticas e processos de gestão de capital.

( ) Se a entidade divulgar informações de política contábil imateriais, tais informações não devem obscurecer as informações de política contábil relevantes.

A sequência está correta em

Com referência na NBC TSP 01/2016, analise as assertivas a seguir quanto ao reconhecimento contábil de receita de transação sem contraprestação:

I. O controle do ativo ocorre quando a entidade pode utilizar ou se beneficiar dele em busca de seus objetivos e pode excluir, ou regular, o acesso de outras partes àquele benefício.

II. Ao determinar se uma especificação é condição ou restrição, é necessário que se considere taxativamente a forma da especificação e não meramente sua essência.

III. Os recebimentos antecipados, sendo montantes recebidos antes do evento tributável, não podem ter origem em tributos.

IV. O anúncio da intenção de transferir recursos para entidade do setor público é, por si só, suficiente para se identificarem os recursos como controlados pelo recebedor.

Quais estão corretas?

A respeito da apresentação das demonstrações contábeis, de acordo com a NBC TSP 26(R5), analise as assertivas a seguir:

I. A entidade deve apresentar com igualdade de importância todas as demonstrações contábeis que façam parte do conjunto completo de demonstrações contábeis.

II. Os relatórios e as demonstrações apresentados fora das demonstrações contábeis estão fora do âmbito das normas emitidas pelo CFC.

III. A entidade cujas demonstrações contábeis estão em conformidade com as normas, as interpretações e os comunicados técnicos do CFC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas.

IV. Ativos e passivos, ou receitas e despesas, não devem ser compensados mesmo quando exigido ou permitido por norma, interpretação ou comunicado técnico.

Quais estão INCORRETAS?