Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Quanto à contabilidade geral, julgue o item.

A representação fidedigna é uma das características

qualitativas da informação incluída nos relatórios

contábeis de propósito geral, e tem a neutralidade

como um dos pilares da representação dos

fenômenos ou não, o que significa não influenciar o

comportamento dos usuários.

Acerca da contabilidade geral, julgue o item.

Suponha‑se que os valores a seguir são relativos a operações com mercadorias (valores em R$ 1.000):

– Vendas: 2.500;

– IPI s/faturamento: 500;

– ICMS s/vendas: 750;

– Vendas canceladas: 100; – Descontos comerciais s/vendas: 250;

– Descontos financeiros s/vendas: 300;

– Comissões s/vendas: 250; e – CMV: 1.200.

Com base nessa situação hipotética, é correto afirmar

que o lucro bruto corresponde a R$ 450.000.

Acerca da contabilidade geral, julgue o item.

A definição de despesa inclui perdas não realizadas,

como, por exemplo, as que surgem dos efeitos das

valorizações cambiais com relação aos empréstimos

em moeda estrangeira da entidade.

Acerca da contabilidade geral, julgue o item.

A definição de receita inclui ganhos não realizados,

como, por exemplo, os que resultam da reavaliação

de títulos e valores mobiliários negociáveis e os que

resultam de aumentos no valor contábil de ativos de

longo prazo.

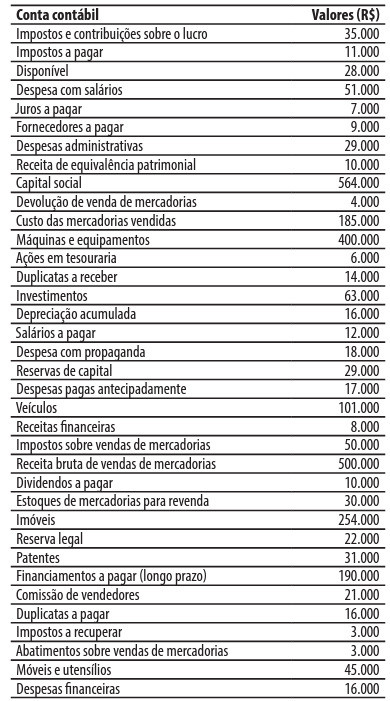

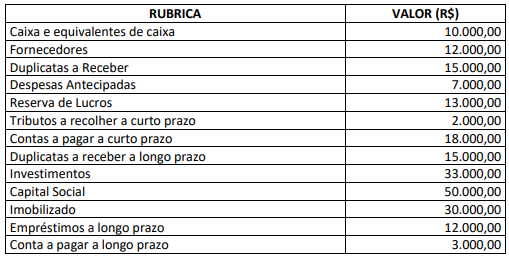

Com base apenas nestas informações, podemos afirmar que o valor total

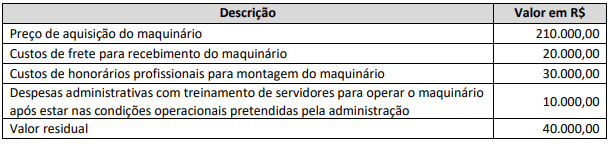

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

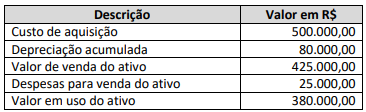

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

Quanto à contabilidade gerencial, julgue o item.

Em épocas inflacionárias, diante da perspectiva

de valorização (real) dos estoques, a empresa será

induzida a antecipar suas compras, desde que

compensável com o custo de oportunidade para o

financiamento desses ativos.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.