Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Q492440

Contabilidade Geral

A Lei 11.638/2007 incorporou ao ativo imobilizado os direitos que tenham por objeto bens destinados à manutenção das atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, os riscos e o controle desses bens. Dessa forma, passou a abranger inclusive os bens que não são de propriedade da entidade, mas cujos controles, riscos e benefícios são por ela exercidos. Com a mencionada alteração, passou a fazer parte do imobilizado o seguinte item abaixo, se destinado à manutenção das atividades da entidade:

Q490689

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489392

Contabilidade Geral

Com relação à divulgação e análise das demonstrações contábeis, julgue o próximo item.

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489387

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

As despesas configuram perdas nos benefícios econômicos de uma entidade, sob a forma de redução de ativos ou acréscimo de passivos, não estando relacionadas a distribuição de recursos a sócios/acionistas.

As despesas configuram perdas nos benefícios econômicos de uma entidade, sob a forma de redução de ativos ou acréscimo de passivos, não estando relacionadas a distribuição de recursos a sócios/acionistas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489381

Contabilidade Geral

De acordo com a Resolução CFC n.º 750/1993, a observância dos princípios de contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade. A respeito desse assunto, julgue o item a seguir.

A agregação contábil de patrimônios autônomos resulta em nova entidade e não pode ser caracterizada como uma unidade de natureza econômico-contábil.

A agregação contábil de patrimônios autônomos resulta em nova entidade e não pode ser caracterizada como uma unidade de natureza econômico-contábil.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489234

Contabilidade Geral

De acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativos às demonstrações contábeis.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489224

Contabilidade Geral

Relativamente às retenções efetuadas pela administração pública federal, ao IRPJ e à CSLL, julgue o item subsecutivo.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486387

Contabilidade Geral

A Escrituração Contábil Digital (ECD) é uma parte do projeto SPED e visa a substituir a escrituração em papel pela escrituração transmitida via arquivo, correspondente à obrigação de transmitir, em versão oficial, os principais livros contábeis.

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486365

Contabilidade Geral

Uma companhia apresentou, em reais, as seguintes informações no encerramento de seu exercício social:

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Q485084

Contabilidade Geral

Uma empresa apurou no ano de 2013 um lucro de R$ 100.000,00, distribuindo os dividendos mínimos obrigatórios e retendo o restante.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

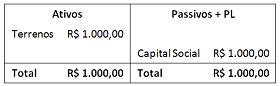

Q485079

Contabilidade Geral

Uma empresa apresentava, em 01/01/2013, o seguinte balanço

patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

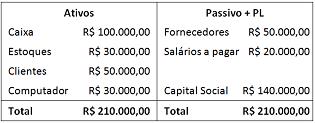

Q485077

Contabilidade Geral

Uma papelaria apresentou o seguinte balanço patrimonial em

31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Q485066

Contabilidade Geral

Assinale a opção que não representa a liquidação de um passivo de uma entidade.

Q485064

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

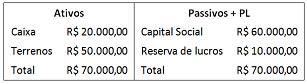

Q485059

Contabilidade Geral

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Q482655

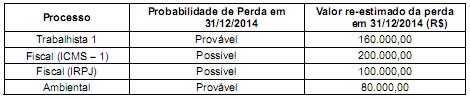

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482535

Contabilidade Geral

Considere as operações hipotéticas descritas a seguir, ocorridas durante o ano de 2014 na empresa X.

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014