Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

Com base na doutrina e na legislação contábil, julgue o item.

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

Uma determinada empresa, ao encerrar a folha de pagamento no dia 30 de novembro de 2017, apresentou as seguintes informações, cujos valores foram contabilizados no mesmo dia, de acordo com o regime de competência:

Considerando somente essas informações apresentadas e que a empresa utilizou alíquota

de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizado no dia 30 de novembro

de 2017, em reais, é

No processo de convergência às normas internacionais de contabilidade, tem-se a adoção pela primeira vez das Normas Internacionais de Relatório Financeiro. O objetivo da IFRS 1 é assegurar que as primeiras demonstrações contábeis e seus relatórios financeiros intermediários contenham informações de alta qualidade. Em relação ao tema, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Sejam transparentes para os usuários e comparáveis em todos os períodos apresentados.

( ) Forneçam um ponto de partida adequado para a contabilização de acordo com as Normas Internacionais de Relatórios Financeiros (IFRSs).

( ) Possam ser geradas independentemente do custo para atender as Normas.

Referente à Companhia Aberta e de acordo com a Lei 6.404/76, com Redação dada pela Lei nº 10.303, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

( ) Nenhuma distribuição pública de valores mobiliários será efetivada no mercado sem prévio registro na Comissão de Valores Mobiliários.

( ) A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria.

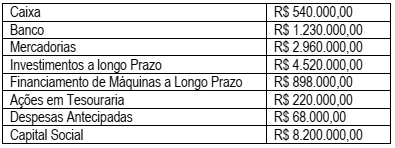

Situação hipotética: A empresa Petrola Ltda. apresentou as seguintes informações, em reais, referentes ao exercício financeiro de 2017:

A partir das informações acima, pode-se afirmar que a Empresa Petrola Ltda. apresenta, em reais:

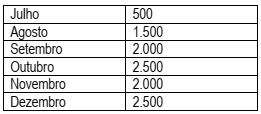

Uma Indústria encerra o seu exercício social em 31 de dezembro de cada ano. De janeiro de 2016 a junho de 2017, a indústria aplicou recursos em pesquisas e desenvolvimento para a criação de um novo produto. Os valores acumulados das despesas com pesquisas e desenvolvimento foram de R$ 1.400.000,00 em 30 de junho de 2017. O novo produto começou a gerar Receita em 1º de julho de 2017. Sendo assim, a empresa decidiu amortizar esses gastos com base nas unidades efetivamente vendidas do novo produto.

Foram estimadas a venda de 40.000 unidades do produto durante toda a sua vida útil. As unidades vendidas no período de julho a dezembro de 2017 foram as seguintes:

A partir dos dados fornecidos, qual o valor total da amortização no período de Julho a Dezembro de 2017?

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa contrair empréstimo com previsão de liberação de recursos em parcelas, o montante total do empréstimo deverá ser lançado no passivo no momento da contratação, independentemente do cronograma de liberação.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Os impostos diferidos devem ser evidenciados no balanço patrimonial como ativos circulantes, independentemente da data da realização da despesa.