Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 172 questões

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

As provisões são passivos cuja mensuração requer a utilização de um grau significativo de estimativa.

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

Julgue o item subsequente, considerando que, no registro contábil das provisões, as entidades fechadas de previdência complementar (EFPCs) devem observar o disposto nas resoluções CNPC n.º 43/2021 e PREVIC n.º 23/2023.

De acordo com a legislação atual vigente, as provisões para perda são efetuadas sobre os valores dos créditos vencidos e vincendos, determinada em função do tempo de atraso no recebimento do valor principal, de parcela ou de encargos.

A partir da situação hipotética apresentada, julgue o próximo item.

De acordo com a NBC TG 25, o valor total de passivos contingentes que a empresa deve divulgar em suas notas explicativas é de R$ 250.000.

A partir da situação hipotética apresentada, julgue o próximo item.

De acordo com a NBC TG 25, o valor total de passivos contingentes que a empresa deve divulgar em seu balanço patrimonial como provisão é de R$ 500.000.

O departamento jurídico de determinada empresa prevê a perda de uma disputa judicial em que a organização é ré, o que implicará o pagamento de R$ 250 milhões (estimativa confiável e material). Segundo ainda o departamento jurídico, caso essa previsão se confirme, o efetivo pagamento terá prazo incerto, pois depende do trâmite da ação no Judiciário.

Considerando que a situação hipotética precedente configura, conforme a NBC TG 25 (R2), um passivo contingente com mensuração confiável, julgue o próximo item.

A empresa não deve reconhecer uma provisão nem a despesa correspondente em suas demonstrações contábeis, cabendo-lhe somente divulgar um passivo contingente em nota explicativa, incluindo o seu saldo.

Julgue o próximo item, a respeito das demonstrações contábeis da entidade fechada de previdência complementar (EFPC), considerando o disposto na Instrução PREVIC n.º 31/2020.

O exigível contingencial não deve ser considerado para fins de cálculo do ativo líquido a ser evidenciado na demonstração do ativo líquido da EFPC.

Julgue o item a seguir, que versam sobre o registro de transações pelo sistema contábil das entidades em geral.

Um ativo contingente cuja entrada de benefícios econômicos é tida como provável deve ser reconhecido contabilmente a débito de uma conta específica do ativo e a crédito de uma conta de receita.

Julgue o item a seguir, que versam sobre o registro de transações pelo sistema contábil das entidades em geral.

As provisões que indiquem uma provável saída de recursos que incorporam benefícios econômicos devem ser reconhecidas a débito de uma conta de despesa e a crédito de uma conta de passivo.

A respeito da avaliação de ativos e passivos, julgue o item seguinte.

Ativos contingentes devem ser reconhecidos quando sua realização for provável.

A respeito da avaliação de ativos e passivos, julgue o item seguinte.

No encerramento de um exercício, uma provisão deve ser reconhecida, pela melhor estimativa dos custos a serem incorridos, quando o órgão deliberativo maior de uma entidade comunica aos clientes e funcionários de determinada unidade comercial o encerramento de atividades dessa unidade a partir do início do exercício seguinte.

A respeito da avaliação de ativos e passivos, julgue o item seguinte.

Configura um passivo contingente a situação em que uma obrigação presente, resultante de eventos passados, apresenta como improvável a exigência de sacrifício de recursos que incorporam benefícios econômicos para liquidá-la.

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, julgue item seguinte.

O registro de um passivo em uma entidade acarreta o necessário registro de um ativo em outra entidade, de idêntico valor e data de vencimento.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

A conta provisões cíveis engloba os processos cíveis cuja perda e consequente saída de recursos tenham sido classificadas pela empresa como prováveis ou possíveis.

• Disponibilidades: ..............................................R$ 400.000; • Patrimônio Líquido:..........................................R$ 400.000.

Os serviços são prestados em uma área alugada em um prédio comercial.

Em 2024, a sociedade empresária reconheceu receitas de prestação de serviços de R$ 60.000. O valor foi recebido à vista. Além disso, os custos e as despesas reconhecidos e pagos, relacionados à prestação, foram de R$ 20.000. As receitas são tributáveis e os custos e as despesas são dedutíveis. Ainda, durante o ano, a sociedade empresária foi acionada na justiça por dois vizinhos. O primeiro reclamava que os empregados jogavam lixo no corredor do andar, e pedia R$ 15.000 por danos morais. Já o segundo reclamava que os empregados geravam barulhos excessivos e pedia R$ 10.000 por danos morais. A sociedade empresária julgava que a perda da primeira causa era provável, enquanto da segunda possível.

Considerando que a alíquota do imposto de renda e contribuição social era de 34% e que o valor reconhecido será pago no exercício seguinte, assinale a opção que indica o passivo da sociedade empresária em 31/12/2024.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

Suponha que os gestores de determinada empresa tenham estabelecido meta de 21% sobre o capital circulante líquido (CCL) para o total dos dispêndios com a rubrica pessoal e encargos sociais da instituição. Os dados necessários para a gestão desse indicador estão discriminados a seguir.

Com base nos dados apresentados, é correto afirmar que

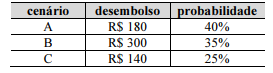

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

Julgue o item.

As provisões se caracterizam pela incerteza sobre o

prazo ou o valor do desembolso futuro necessário

para a sua liquidação. São obrigações presentes

como resultado de evento passado.

Disponível em: https://ri.magazineluiza.com.br/Download/ITR-DFP?=m4+3Hf24hD8w4AZnpHdpHg==

Considerando o que determina a NBC TG 03 (R3) — Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à classificação dessas operações nos fluxos de caixa da empresa.