Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.991 questões

I. As partes devem firmar acordo de livre movimentação.

II. Os compromissos devem ser liquidados em sistema de registro e de liquidação financeira de ativos autorizado pelo Banco Central do Brasil (BCB) ou pela Comissão de Valores Mobiliários (CVM) e administrados por câmara ou por prestador de serviços que assuma a posição de parte contratante para fins de liquidação das operações realizadas por seu intermédio.

III. As operações compromissadas contratadas entre instituições financeiras e aquelas que tenham como objeto títulos emitidos pelo Tesouro Nacional ou pelo Banco Central do Brasil (BCB), quaisquer que sejam as partes, exigirão o atendimento das condições de registro e liquidação financeira.

Estão CORRETOS os itens:

De acordo com tais informações, assinale a opção que apresenta as contas (patrimoniais e/ ou de resultados, se for o caso) e os respectivos valores nelas inclusos, relativos a essas operações, que deverão constar no Balancete de 31 de maio de 20X4, do Banco XYZ.

A legislação aplicável às Entidades Fechadas de Previdência Complementar (EFPC) dispõe sobre a apuração do resultado, a destinação e utilização de superávit e o equacionamento de déficit dos planos de benefícios de caráter previdenciário que administram. Em relação à precificação de ativos e passivos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a satisfação das exigências regulamentares relativas ao custeio do plano, mediante o uso de modelos e critérios consistentes.

II. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar as ações ativas imputáveis ao plano de benefícios.

III. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar a adequada precificação dos recursos garantidores do plano de benefícios, levando em conta o valor ajustado ao risco para cada modalidade operacional, mediante o uso de modelos e critérios consistentes.

IV. Preliminarmente à apuração do resultado do plano de benefícios, a EFPC deverá considerar apenas os riscos de crédito e liquidez.

Estão CORRETOS apenas os itens:

A Seguradora está sujeita à elaboração de Plano de Regularização da Solvência (PRS) quando há insuficiência do Patrimônio Líquido Ajustado (PLA) em relação ao Capital Mínimo Requerido (CMR). Em relação a esse assunto, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É considerado não cumprimento do PRS o não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do PLA, estabelecidas no correspondente plano, em relação ao CMR

II. O plano que deverá ser enviado à Susep pela seguradora, na forma estabelecida, visa à recomposição da situação de solvência, quando a insuficiência do PLA em relação ao CMR for de até 50% (cinquenta por cento).

III. O prazo máximo para o saneamento da insuficiência de PLA será de 18 (dezoito) meses, contados a partir do mês subsequente à data do recebimento da comunicação.

IV. Na hipótese de rejeição do plano, a Susep, adicionalmente, informará os motivos que ensejaram sua decisão, devendo a seguradora, por uma única vez, no prazo máximo de 45 (quarenta e cinco) dias contados da data do recebimento da notificação, apresentar novo PRS.

A sequência CORRETA é:

Com relação à contabilização da aquisição de direitos a salvados e ressarcimento, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Após a liquidação de um sinistro e a consequente aquisição de direitos em relação a salvados ou a ressarcimentos, o ativo se refere a uma estimativa que deve ser mensurada e registrada de forma segregada dos salvados e dos ressarcimentos não estimados ativados contabilmente.

II. Para fins de ajuste de salvados e ressarcidos na Provisão de Sinistros a Liquidar (PSL), deverá ser considerada, no cálculo da expectativa de recebimento de salvados e ressarcimentos, apenas a estimativa de recuperação relacionada a sinistros avisados e ainda não liquidados.

III. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na provisão de Provisão de Sinistros Ocorridos e Não Avisados (IBNR).

IV. Deverão ser divulgados em notas explicativas o detalhamento dos saldos de salvados à venda e os ressarcimentos a receber, considerando os prazos de permanência na conta (aging) e os principais ramos.

Está(ão) CORRETOS(S) os itens(ns):

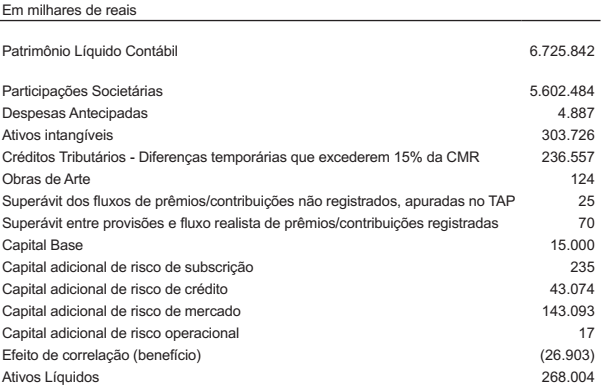

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente à suficiência de capital?

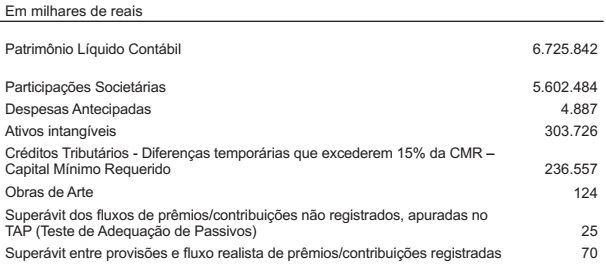

A seguir, estão apresentadas as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente ao Patrimônio Líquido

Ajustado (PLA)?

Com base no que dispõe a NBC PG 01 – Código de Ética Profissional do Contador e o Código de Processo Civil, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A injustificada acídia, aliada à falta de zelo (retenção do processo por mais de um ano, sem apresentar justificativa plausível) e de diligência são motivos para destituir um perito.

II. Os peritos envolvidos na realização da perícia complexa devem atender aos mesmos deveres e se sujeitar às mesmas responsabilidades, observados os limites de incompetência técnica, pois todos gozam do mesmo status de confiança do juízo.

III. A conduta desidiosa de um perito ensejará na abertura de um processo administrativo na Corregedoria do tribunal onde tramita os autos da sua nomeação. Em respeito ao contraditório e à ampla defesa, assegurados pela Constituição Federal, durante a apuração dos fatos, os autos ficarão suspensos até a conclusão do processo administrativo.

IV. É defeso ao assistente técnico renunciar à contratação confiada logo que se positive falta de confiança por parte do contratante, a quem deve notificar por escrito, respeitando os prazos estabelecidos no contrato.

A sequência CORRETA é:

I. Manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

II. Inteirar-se de todas as circunstâncias antes de emitir opinião sobre qualquer caso.

III. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

Está(ão) CORRETO(S):

Nesse sentido, considere as seguintes afirmações a seguir, e assinale (V) para afirmações verdadeiras e (F) para afirmações falsas, no que diz respeito aos DEVERES do Contador:

( ) Guardar sigilo sobre o que souber em razão do exercício profissional, exceto no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade;

( ) É facultativo ao contador comunicar, ao cliente ou ao empregador, em documento reservado, eventual circunstância adversa que possa gerar riscos e ameaças ou influir na decisão daqueles que são usuários dos relatórios e serviços contábeis como um todo;

( ) Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: (i) tomar medidas razoáveis para evitar ou minimizar conflito de interesses; e (ii) quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional;

( ) Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a opção que corresponde a sequencias correta;

Tendo em vista que as contas contábeis do passivo circulante devem refletir fidedignamente as obrigações da entidade, julgue o item a seguir, considerando os procedimentos para a realização de auditoria da apuração do ICMS por contribuinte que aderiu à escrituração fiscal digital (EFD).

A validação eletrônica do saldo da conta contábil de ICMS a

recolher na escrituração contábil digital (ECD), com a

EFC-ICMS/IPI, no processo de auditoria, dispensa a

verificação dos comprovantes de pagamento do ICMS.