Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.991 questões

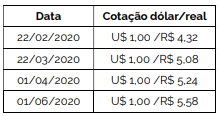

Observe, no quadro, a seguir, as informações sobre a cotação do dólar em relação ao real.

Uma empresa adquiriu uma máquina nos Estados Unidos da América por U$ 10.000, em 22/02/2020. A máquina foi embarcada em 02/03/2020. Ela chegou ao Brasil em 22/03/2020. A empresa teve um gasto de R$ 2.500,00 com o desembaraço aduaneiro e de R$ 5.000,00 com imposto de importação. No dia 25/03/2020, a máquina foi transportada até a sede da empresa, incorrendo em um gasto de R$ 5.000,00 de fretes e seguros. O produto ficou disponível para uso em 01/04/2020. A empresa começou a usar a máquina em 01/05/2020. O pagamento da máquina foi realizado no dia 01/06/2020. A empresa estabeleceu que irá utilizar a máquina por 8 anos. Conforme a tabela da receita federal, a vida útil dessa máquina é de 10 anos. Com base nas normas contábeis e nas informações fornecidas, qual é o valor da depreciação acumulada em 31/12/2021?

Qual o valor do custo da baixa desse equipamento?

Assinale a alternativa correta, considerando que “D” representa um débito e “C” representa um crédito. Tendo em vista o regime de competência, o reconhecimento da despesa com seguros já contratados para o ano corrente ocorre com o lançamento contábil, considerando as seguintes contas:

Sempre que um equipamento ou material permanente for enviado ao departamento que o requisitou, deverá ter o referente termo de responsabilidade emitido pelo setor de patrimônio, com uma via arquivada na seção de patrimônio da unidade e a outra entregue ao signatário.

São razões para a emissão obrigatória desse documento, exceto:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida, deverá reter na fonte o imposto sobre a renda no percentual de:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida:

Deverá ................................................... valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à previdência social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa ...............................................

Assinale a alternativa que completa corretamente as lacunas do texto.

− foram transmitidas eletronicamente à administração tributária, via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. − seu uso foi autorizado por meio de Autorização de Uso da NF-e. − apesar de formalmente regulares, essas NF-e foram emitidas mediante erro.

Posteriormente, o auditor verificou que, por causa desse erro, não foi possível o pagamento do imposto devido. Nesse caso, nos termos do Ajuste SINIEF 07/05, a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida,

A transgressão de preceito da NBC PG 01– Código de Ética Profissional do Contador, constitui infração ética, sancionada, segundo a gravidade, com a aplicação de penalidades.

Avalie se os seguintes itens são possíveis atenuantes na aplicação das sanções éticas:

I. prestação de serviços relevantes à Contabilidade.

II. existência de punição ética anterior transitada em julgado.

III. ação desenvolvida em defesa de prerrogativa profissional.

Na aplicação das sanções éticas, podem ser consideradas como atenuantes o que se afirma em