Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.991 questões

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A EFD‑Reinf é uma escrituração fiscal digital integrante do SPED, sendo utilizada para declarar retenções na fonte e outras informações fiscais e previdenciárias não relacionadas ao trabalho. Dessa forma, por ser um sistema autônomo e independente, as informações nela prestadas não guardam relação com a geração da DCTFWeb, que utiliza exclusivamente os dados declarados no eSocial.

Considere, ainda, que:

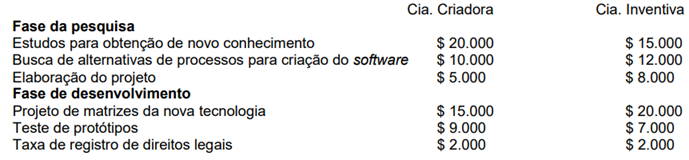

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

O contador responsável pela área fiscal deverá observar corretamente as regras de retenção tributária e o cumprimento das obrigações acessórias. A partir dessa informação, julgue o item seguinte.

A entrega da escrituração contábil digital (ECD) dispensa automaticamente a pessoa jurídica da apresentação da escrituração contábil fiscal (ECF), uma vez que ambas possuem a mesma finalidade declaratória.

O contador responsável pela área fiscal deverá observar corretamente as regras de retenção tributária e o cumprimento das obrigações acessórias. A partir dessa informação, julgue o item seguinte.

A escrituração contábil fiscal (ECF) utiliza informações provenientes da escrituração contábil digital (ECD) para fins de consistência e cruzamento de dados contábeis e fiscais transmitidos pelas pessoas jurídicas.

O contador responsável pela área fiscal deverá observar corretamente as regras de retenção tributária e o cumprimento das obrigações acessórias. A partir dessa informação, julgue o item seguinte.

A escrituração contábil fiscal (ECF) tem por finalidade registrar exclusivamente as informações contábeis da empresa, não contemplando os dados relacionados à apuração do imposto de renda ou da contribuição social.

O contador responsável pela área fiscal deverá observar corretamente as regras de retenção tributária e o cumprimento das obrigações acessórias. A partir dessa informação, julgue o item seguinte.

A escrituração contábil digital (ECD) integra o Sistema Público de Escrituração Digital (SPED) e tem por finalidade substituir a escrituração contábil em papel, mediante a transmissão eletrônica dos livros contábeis e os respectivos termos de abertura e de encerramento.

O contador responsável pela área fiscal deverá observar corretamente as regras de retenção tributária e o cumprimento das obrigações acessórias. A partir dessa informação, julgue o item seguinte.

O eSocial consiste em sistema digital integrante do Sistema Público de Escrituração Digital (SPED), sendo destinado à prestação unificada de informações trabalhistas, previdenciárias e fiscais relativas às relações de trabalho, possibilitando o compartilhamento dessas informações entre órgãos da Administração Pública.

Leia os textos de apoio a seguir:

TEXTO I

“Embora a sustentabilidade tenha se tornado uma preocupação central para muitos gerentes, investidores e consumidores, o movimento ESG ainda tem um ponto de atrito importante: Ainda não há padrões universalmente adotados sobre como as empresas podem medir e relatar seu desempenho em sustentabilidade. Em vez disso, temos um grande número de ONGs trabalhando de forma independente para desenvolver padrões para relatórios de sustentabilidade, o que está criando complexidade e confusão para empresas e investidores. Mas isso pode estar prestes a mudar, graças a uma revolução silenciosa na comunidade contábil.”

BARKER, Richard; ECCLES, Robert G.; SERAFEIM, George. The Future of ESG Is… Accounting? Harvard Business Review. Versão traduzida pelo website. 2020. Disponível em: https://hbr.org/2020/12/the-future-of-esg-isaccounting. Acesso em: 05 fev. 2026.

TEXTO II

“A agenda ESG (ambiental, social e governança) consolidou-se como referência para orientar decisões corporativas e investimentos responsáveis, mas enfrenta um entrave relevante: a ausência de padrões universalmente adotados para mensuração e reporte. Esse cenário contribuiu para a fragmentação do campo, com metodologias e métricas inconsistentes, dificultando a comparabilidade entre empresas, aumentando custos de conformidade e enfraquecendo a confiabilidade dos relatórios. Além disso, a complexidade de medir impactos em cadeias produtivas extensas, somada à diversidade de modelos e agências, favorece distorções e amplia o risco de práticas como o greenwashing, tornando as informações ambientais frequentemente difíceis de interpretar. Como resposta a essa lacuna, a contabilidade de impacto (impact accounting) surge como uma alternativa baseada em padronização, auditabilidade e escalabilidade. A proposta defende a incorporação de externalidades aos sistemas tradicionais de contabilidade de custos, permitindo mensurar custos indiretos impostos à sociedade (como emissões e poluição) por meio de métricas universais e auditorias consistentes. Ao integrar esses custos ao reporte financeiro e, potencialmente, à formação de preços, a contabilidade de impacto tende a reduzir a confusão do ESG, fortalecer a transparência e criar incentivos para que empresas e setores avancem na redução efetiva de impactos ambientais.”

Texto elaborado com base em Giancarlo (2024). GIANCARLO, Charles. Impact Accounting: Raising ESG Reporting Standards. Harvard Business Review, 2024. Disponível em: https://hbr.org/sponsored/2024/04/impactaccounting-raising-esg-reporting-standards. Acesso em: 05 fev. 2026

Com base nos textos e no papel da contabilidade na evidenciação de informações ESG, analise as assertivas a seguir e assinale a alternativa CORRETA:

I. A ausência de padrões universalmente aceitos para mensuração e relato de sustentabilidade contribui para a fragmentação informacional, dificultando a comparabilidade dos relatórios ESG entre empresas.

II. A atuação de múltiplas organizações independentes na criação de padrões e métricas de sustentabilidade tende a aumentar a complexidade e pode gerar insegurança para empresas e investidores quanto à consistência das informações divulgadas.

III. A contabilidade pode contribuir para o fortalecimento do ESG ao fornecer critérios técnicos de mensuração, evidenciação e asseguração, aumentando a comparabilidade e a confiabilidade dos relatórios.

IV. A “revolução silenciosa na comunidade contábil” mencionada no texto indica que a contabilidade não possui relação com a padronização e a confiabilidade das divulgações ESG, permanecendo esse tipo de relatório sob responsabilidade exclusiva de ONGs.

Assinale a alternativa CORRETA:

- Débito: Clientes (Ativo Circulante). - Crédito: Receita Bruta (Conta de Resultado). - Valor: R$ 40.000,00.

Foram realizados os registros contábeis dos tributos com base na legislação vigente.

Sabendo que o Contratante deve reter 2% sobre o valor dos serviços e efetuar o pagamento do valor líquido para o prestador, o registro realizado no mês de fevereiro de 2026 foi o seguinte:

Débito: Banco conta corrente (Ativo Circulante) – R$ 40.000,00. Crédito: Impostos sobre serviços prestados (Conta de resultado) R$ 800,00. Crédito: Clientes (Ativo Circulante) R$ 39.200,00.

Assinale a alternativa que apresenta o resultado do registro contábil efetuado em fevereiro de 2026:

• 01/05/202x – Estoque inicial de R$ 5.000,00 (10 mesas a R$ 500,00)

• 02/05/202x – Venda à vista de 5 unidades a R$ 800,00

• 03/05/202x – Compra a prazo de 4 unidades a R$ 700,00

• 03/06/202x – Venda a prazo de 7 unidades a R$ 900,00

Sabendo que a empresa adota o inventário permanente aplicando o método PEPS, o saldo final do estoque equivale a:

A empresa Peixe Boi Ltda, do setor de tecnologia, em 01/07/2021, reconheceu um ativo intangível gerado internamente, decorrente do desenvolvimento de um software próprio, pelo custo total de R$ 900.000,00. Nessa data, o ativo ainda não estava disponível para uso. Em 01/10/2021, o software tornou-se disponível para uso, sendo definida, inicialmente, vida útil econômica de 10 anos, com valor residual igual a zero e método de amortização linear.

Em 01/01/2023, com base em novas evidências técnicas e mercadológicas, a entidade revisou a estimativa da vida útil remanescente do ativo, passando a estimá-la em 5 anos a partir dessa data, mantendo inalterados o método de amortização e o valor residual. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2022. Considerando as disposições do CPC 04 (R1) – Ativo Intangível, o valor da despesa de amortização a ser reconhecido no resultado do exercício social encerrado em 31/12/2023 é de

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

I. O contador deve guardar sigilo sobre informações obtidas no exercício profissional, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

II. O profissional da contabilidade deve renunciar às funções que exerce quando se evidenciar falta de confiança por parte do cliente ou do empregador, notificando-os por escrito.

III. É vedado ao contador desenvolver ações publicitárias que façam comparações depreciativas entre o seu trabalho e o de outros profissionais.

verifica-se que está/ão correta/s

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a