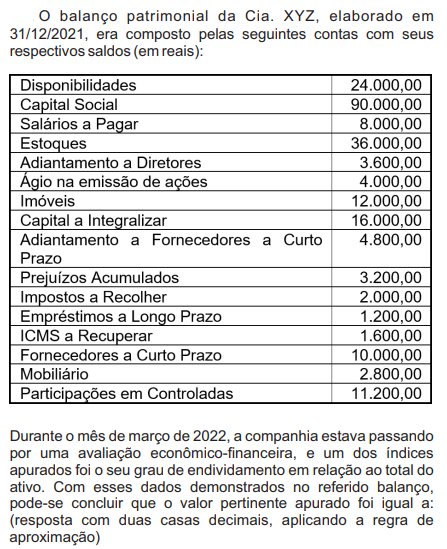

Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

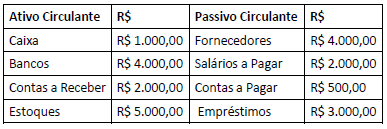

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Este representa, em termos financeiros, o capital

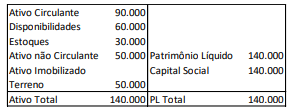

Uma entidade apresentava o seguinte balanço patrimonial em 01/12/X0:

Em dezembro de X0, aconteceram os seguintes fatos:

• Venda de todo estoque à vista por R$50.000.

• Venda do terreno por R$80.000 para recebimento em fevereiro de X1.

• Reconhecimento de despesas no valor de R$25.000 para pagamento em janeiro de X1.

• Reconhecimento de provisão para imposto de renda e contribuição social, que corresponde a 34% do lucro.

Assinale a opção que indica o valor do ativo total em 31/12/X0.

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a:

Disponível: R$ 8.000,00 Contas a Receber: R$ 20.000,00 Estoques: R$ 25.000,00 Adiantamento a Fornecedores: R$ 6.000,00 Investimentos: R$ 16.000,00 Imobilizado: R$ 34.000,00 Fornecedores: R$ 22.000,00 Contas a Pagar: R$ 11.000,00 Adiantamento de Clientes: R$ 3.000,00 Dividendos a Pagar: R$ 2.000,00 Impostos a Recolher: R$ 6.000,00 Patrimônio Líquido: R$ 65.000,00

Com base nessas informações, valores apresentados no Balanço Patrimonial da Comercial São Geraldo S.A., verificou-se que:

I. Ativo Circulante = R$ 59.000,00 II. Ativo Não Circulante = R$ 50.000,00 III. Passivo Circulante = R$ 44.000,00 IV. Passivo Exigível = R$ 109.000,00 V. Ativo Circulante = R$ 53.000,00

Portanto, estão CORRETOS somente os itens:

I A redução por dividendos afeta o total do patrimônio líquido. II O acréscimo por subscrição de capital afeta o total do patrimônio líquido.

III Acréscimo por integralização de capital afeta o total do patrimônio líquido.

Assinale a alternativa correta.

fornecedores 38.000

ativo imobilizado 36.000

caixa e equivalentes de caixa 12.000

depreciação acumulada 3.600

estoques 27.000

empréstimos a pagar no longo prazo 44.000

Com base nessas informações, é correto afirmar que o valor da situação líquida patrimonial no período foi

ativo imobilizado 35.000

caixa e equivalentes de caixa 10.000

depreciação acumulada 4.000

estoques 24.000

empréstimos a pagar no longo prazo 30.000

Considerando que as informações (em reais) acima se refiram ao primeiro exercício financeiro de determinada entidade, assinale a opção em que é apresentado corretamente o valor da situação líquida patrimonial desse período.

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

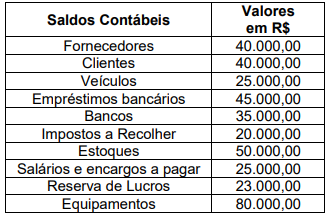

O quadro, a seguir, apresenta os saldos contábeis em 30.10.20X2 da empresa AA Ltda.

Com base apenas nas informações acima e,

tendo em vista a equação fundamental do

patrimônio líquido, assinale a alternativa correta

que apresenta, respectivamente, os valores do

Capital e do Patrimônio Líquido da empresa.

Uma entidade apresentava, em seu Balanço Patrimonial, os seguintes saldos em seu ativo em 31/12/X0:

• Disponibilidades: R$40.000

• Contas a receber de clientes(420 dias): R$200.000

• Perdas estimadas com crédito de liquidação duvidosa: R$10.000

• Ajuste a valor presente a apropriar sobre Clientes: R$15.000

• Veículo utilizado para entregas: R$80.000

• Depreciação acumulada do veículo: R$20.000

• Seguro do carro pago antecipadamente com apropriação mensal e linear por 24 meses: R$12.000

Assinale a opção que indica o total do ativo circulante da entidade em 31/12/X0.

Em 31/12/X0, uma sociedade empresária não apresentava obrigações com terceiros e nem ativos intangíveis. Já o seu patrimônio líquido era de R$800.000.

Na data, o ativo circulante era de R$200.000 e o ativo imobilizado era o dobro do ativo realizável a longo prazo.

Assinale a opção que indica o saldo do grupo Investimentos, no ativo da sociedade empresária, considerando que este é igual ao saldo do ativo realizável a longo prazo.