Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Assinale a opção que indica a conta do patrimônio líquido onde é contabilizado o efeito do ágio no balanço patrimonial da Cia Y após a incorporação.

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.

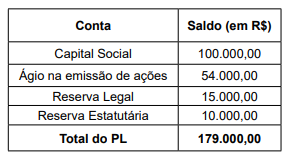

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

( ) A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

( ) Qualquer alteração relevante no patrimônio líquido, seja pelo valor ou pela natureza da informação, deve ser divulgada em notas explicativas.

( ) O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) e/ou pelos destinatários dos bens e serviços oferecidos pela entidade.

( ) Os fluxos de caixa operacionais consolidados do setor público proporcionam uma indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

A sequência está correta em

Julgue o item, relativo à contabilidade geral.

Suponha-se que a empresa A adquira, por R$ 500.000,

60% do capital da empresa B, cujo patrimônio líquido é

de R$ 1.000.000. Com base no método de equivalência

patrimonial, é correto afirmar que, nessa situação

hipotética, haverá um deságio de R$ 100.000, que deve

ser deduzido no ativo da investidora.

Julgue o item, relativo à contabilidade geral.

Os ajustes de derivativos em geral, pelo valor de

mercado, são contabilizados diretamente no patrimônio

líquido como ajuste de avaliação patrimonial.

Julgue o item, relativo à contabilidade geral.

Constituem outros resultados abrangentes as receitas,

as despesas e outras mutações que afetaram o

patrimônio líquido em exercícios anteriores e não foram

reconhecidas na demonstração do resultado do

exercício.

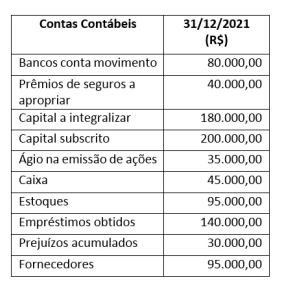

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

O Patrimônio líquido da empresa XPTO é de:

Capital ......................................................................................... 12.000.000,00 Reserva Legal ............................................................................. 2.100.000,00 Reserva Estatutária ..................................................................... 750.000,00 Reserva para Expansão .............................................................. 450.000,00 Total do Patrimônio Líquido ..................................................... 15.300.000,00

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão. O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

− Valor de custo ........................................................................ 1.400.000,00 − Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00 − Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais: