Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

1. Compra de mercadorias no valor total de R$ 115.000,00, estando incluídos neste preço os valores de R$ 15.000,00 de IPI e R$ 12.000,00 de ICMS.

2. A empresa vendeu 60% do estoque total disponível pelo preço de R$ 74.000,00 e, neste preço, já está incluído o valor de R$ 8.880,00 de ICMS incidente sobre a venda.

O valor do Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2013 foi, em reais,

Uma empresa adquiriu um bem de uso por R$ 10.000,00, pagando uma entrada de 30% em dinheiro e financiando os 70% restante em duas parcelas mensais e iguais. Nesta operação, houve tributação de 17% de ICMS. Ao efetuar a contabilização da operação acima, o patrimônio da empresa evidenciará um aumento no Ativo no valor de

Data Operação Quantidade Valor 04 de janeiro de 2013 Compra a prazo 600 unidades R$ 1.200,00 cada

05 de janeiro de 2013 Pagamento do frete da R$ 60.000,00 o frete compra de 04/01/2013

06 de janeiro de 2013 Devolução ao fornecedor 200 unidades da compra do dia 04/01/2013

16 de janeiro de 2013 Venda a prazo 500 unidades R$ 2.000,00 cada

17 de janeiro de 2013 Devolução da venda 100 unidades realizada em 16/01/2013

18 de janeiro de 2013 Abatimento concedido R$ 100.000,00 o ao cliente abatimento

Considerando que a empresa utiliza o método de avaliação de estoques PEPS, pode-se dizer que o lucro bruto dessa empresa foi de:

Uma sociedade empresária adquiriu, em 22/06/2013, mercadorias para revenda de um fornecedor estrangeiro no valor de US$200.000,00 para pagamento em 15/07/2013, sendo que a sua moeda funcional é o Real.

Informações complementares:

TAXAS DE CÂMBIO:

22/06/2013 – R$2,10.

30/06/2013 – R$2,25.

15/07/2013 – R$2,15.

Com base somente nas informações apresentadas,

admitindo que não ocorreu venda dos estoques, e

considerando o que determina a NBC TG 02 – Efeito das

Mudanças nas Taxas de Câmbio e Conversão das

Demonstrações Contábeis –, o saldo apresentado nas

contas Mercadorias e Fornecedores, no balanço de

30/06/2013, foi, respectivamente, de

A empresa Tabosada S.A. possuía em 01/01/2013 um estoque de R$ 160.000,00, o qual era composto por 100 unidades adquiridas por R$ 1.600,00 cada. Durante o ano de 2013, a empresa realizou as seguintes operações:

− Compra a prazo, em 11/04/2013, de 80 unidades no valor total de R$ 160.000,00.

− Venda a prazo, em 05/06/2013, de 90 unidades no valor total de R$ 250.000,00.

− Compra a prazo, em 09/06/2013, de 50 unidades no valor total de R$ 90.000,00.

− Venda a prazo, em 08/08/2013, de 140 unidades no valor total de R$ 300.000,00.

Sabendo-se que a empresa avalia seus estoques pelo método PEPS (Primeiro que Entra e Primeiro que Sai), o resultado bruto na venda obtido pela empresa no ano de 2013 foi, em reais,

A sequência CORRETA é:

Para calcular os indicadores contábeis, a empresa considera que o mês tem 30 dias e utiliza o estoque médio. O Giro e o Prazo Médio de Rotação do Estoque relativos a 2013 são, respectivamente:

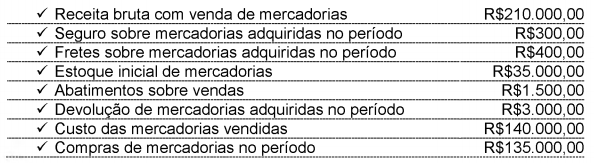

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

Uma sociedade comercial apresentava, em 31/08/2014, um estoque de mercadorias para revenda de 30 unidades ao preço unitário de R$ 50,00. Durante o mês de setembro foram realizadas as seguintes operações:

10/09 – adquiriu 90 unidades ao preço total de R$ 6.300,00, com ICMS incidente de 12%;

22/09 – vendeu 60 unidades ao preço unitário de R$ 150,00, com ICMS destacado na nota fiscal de R$ 1.800,00;

30/09 – devolução pelo cliente de 15 unidades das mercadorias vendidas

em 22/09.

Sabendo-se que a empresa utiliza o inventário permanente e adota

o método PEPS para avaliação do estoque, pode-se afirmar que

o valor do resultado com mercadorias, em 30/09/2014, foi igual a:

Considerando apenas os dados abaixo extraídos da Contabilidade de uma empresa em dezembro de 2013 e desconsiderando qualquer tributação sobre estas operações, assinale a alternativa correta em relação aos resultados encontrados.

Compra de Mercadorias em dezembro/2013 R$ 120.300,00

Estoque de Mercadorias em 30/11/2013 R$ 42.000,00

Receitas de Vendas R$ 248.000,00

Estoque de Mercadorias em 31/12/2013 R$ 49.000,00

Despesas Administrativas R$ 72.000,00

Despesas Financeiras R$ 1.500,00

Receitas Financeiras R$ 7.000,00

Os Inventários classificam-se quanto: aos fins; à extensão ou amplitude; a periodicidade; ao aspecto geral.

Analise as informações seguintes:

I. Inventário de exercício ou de gestão – elaborado por ocasião do encerramento do exercício, apuração do resultado e elaboração dos balanços.

II. Inventário de constituição ou instalação – para revelar a realidade patrimonial de instalação da entidade, ou para iniciar sua escrituração contábil.

III. Inventário de liquidação – para proceder ao encerramento das atividades e à liquidação patrimonial da entidade.

Marque a (s) informação (ões) referente(s) ao

“Inventário quanto aos fins”:

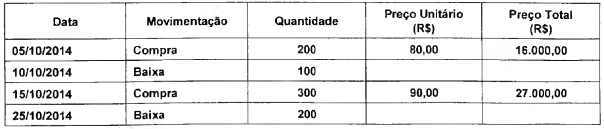

Considerando as movimentações no estoque do período e o custeio dos estoques pelo método da média ponderada móvel, o valor do estoque final de quites de Equipamentos de Proteção Individual (EPI), no mês de outubro de 2014, era de R$:

Uma empresa efetuou as seguintes operações no mês de setembro de 2013:

Vendas brutas: ......................................................... R$ 200.000,00;

Devolução de vendas: ................................................ R$ 20.000,00;

Abatimento sobre compras: ...................................... R$ 10.000,00;

Despesa com o aluguel da loja: ................................. R$ 50.000,00.

Na ocasião, a empresa apurou o custo de R$ 80.000,00 com mercadorias vendidas. Considerando que a empresa utiliza inventário permanente, o lucro bruto nas vendas, em setembro de 2013, foi

Uma loja de brinquedos vende somente a boneca Sarah. Em 1º de março de 2014, ela possuía em seu estoque 20 unidades da boneca. Cada boneca era vendida por R$ 50,00, enquanto que o custo unitário das bonecas era de R$ 30,00. O valor do frete é fixo, independente do número de bonecas, e corresponde a R$ 40,00. Conforme acordo estabelecido com o seu único fornecedor, quando a compra é de até 10 bonecas, o comprador paga o frete; quando a compra é de mais de 10 bonecas, o fornecedor paga o frete. Os clientes, por sua vez, devem retirar a boneca diretamente na loja.

Durante o mês de março de 2014, aconteceram as seguintes operações em relação à boneca Sarah:

• Venda de 10 unidades por R$ 50,00 cada.

• Compra de 30 unidades por R$ 32,00 cada.

• Compra de 8 unidades por R$ 34,00 cada.

• Venda de 42 unidades por R$ 52,00 cada.

Considerando que a loja de brinquedos utiliza o método PEPS para avaliar seus estoques, o valor do Custo das Mercadorias Vendidas, em 31/03/2014, era de

Em 1º de março de 2014, uma livraria possuía em seu estoque 50 unidades do livro Contabilidade. O livro era vendido por R$ 100,00, enquanto que o estoque estava avaliado a R$ 4.500,00. O frete de R$ 40,00, para transporte dos livros, é fixo. Durante o mês de março, aconteceram as seguintes transações em relação ao livro Contabilidade:

• Compra de 30 unidades a R$ 94,00, sendo que o frete da entrega foi pago pelo fornecedor.

• Venda de 40 unidades a R$ 105,00 cada, sendo que o frete da entrega foi pago pelo comprador.

• Compra de 20 unidades a R$ 98,00 cada, sendo que o frete da entrega foi pago pelo comprador.

• Venda de 50 unidades a R$ 110,00 cada, sendo que o frete da entrega foi pago pelo fornecedor.

Considerando que a livraria usa o método do Custo Médio para avaliar seu estoque e possui inventário permanente, o valor do estoque final do livro Contabilidade, após as transações acima, era de