Questões de Concurso

Sobre normas da cvm em contabilidade geral

Foram encontradas 159 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184165

Contabilidade Geral

A CTR 01 (R1), Relatório de Revisão sobre as Informações Trimestrais (ITR), explica que o Ofício-Circular/CVM/SNC/SEP nº

003/2011 orienta que as informações divulgadas em notas explicativas nas demonstrações intermediárias competem à(ao)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184155

Contabilidade Geral

Considere que a Comissão de Valores Mobiliários (CVM)

instaurou um processo administrativo sancionador para

apurar as responsabilidades do contador pela não manutenção da escrituração contábil da companhia, ocasionando a não entrega ou a entrega de modo incompleto das informações periódicas e eventuais.

Sabendo-se que a NBC PG 01 também discorre sobre a conduta do contador, quando no exercício da sua atividade, para a NBC PG 01, o contador violou o dever de

Sabendo-se que a NBC PG 01 também discorre sobre a conduta do contador, quando no exercício da sua atividade, para a NBC PG 01, o contador violou o dever de

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Contador |

Q2331702

Contabilidade Geral

Julgue o item subsequente.

As normas expedidas pela Comissão de Valores

Mobiliários deverão ser elaboradas em consonância com

os padrões internacionais de contabilidade adotados nos

principais mercados de valores mobiliários.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179089

Contabilidade Geral

De acordo com a Lei n. º 9.249/1995, a utilização da correção

monetária de balanços (CMB), para reconhecer os efeitos

inflacionários,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174587

Contabilidade Geral

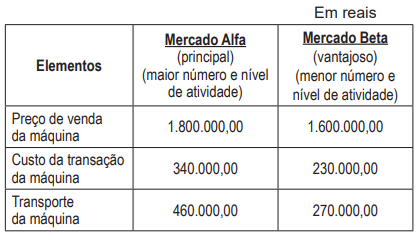

O conceito de valor justo, que seria o preço recebido pela

venda de ativo ou que seria pago pela transferência de

passivo, é detalhado no CPC 46 e aprovado pela Resolução CVM nº

115, de 20 de maio de 2022.

Nesse contexto do valor justo, a companhia DDA S/A, que

pretende vender uma máquina de seu imobilizado, verificou que existe um mercado ativo e atuante para esse tipo

de máquina e, em 04/07/22, fez as seguintes anotações,

colhidas em mercados diferentes, e mensurou a possibilidade de melhor uso, visando à efetiva transação da aludida máquina.

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132606

Contabilidade Geral

A respeito das demonstrações contábeis exigidas pela legislação

societária, assinale a alternativa correta.

Ano: 2022

Banca:

FGV

Órgão:

TCE-TO

Prova:

FGV - 2022 - TCE-TO - Auditor de Controle Externo - Ciências Contábeis |

Q1980053

Contabilidade Geral

Uma empresa se dedica à fabricação de diversos produtos. Os

dados a seguir referem-se às divisões em que as operações foram

conduzidas para o exercício encerrado em 31 de dezembro de

2022.

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959826

Contabilidade Geral

O Banco Central do Brasil publicou a circular número

3.068 de 08/11/2001, que estabelece critérios para registro e avaliação contábil de títulos e valores mobiliários.

Dentre os critérios para registro, estabelece que os títulos e os valores mobiliários adquiridos por instituições financeiras e demais entidades autorizadas a funcionar pelo Banco Central do Brasil serão classificados nas seguintes categorias: títulos

Dentre os critérios para registro, estabelece que os títulos e os valores mobiliários adquiridos por instituições financeiras e demais entidades autorizadas a funcionar pelo Banco Central do Brasil serão classificados nas seguintes categorias: títulos

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959825

Contabilidade Geral

O Decreto 23.258 de 19/10/1933 e posteriores alterações,

que dispõe sobre as operações de câmbio, aponta que as

prescrições legais vêm sendo burladas com a prática de

operações lesivas aos interesses nacionais, por entidades domiciliadas no país.

Nesse contexto, trata das operações ilegais, ao decretar em seu Art. 1º que são consideradas operações de câmbio ilegítimas as realizadas entre bancos, pessoas naturais ou jurídicas, domiciliadas ou estabelecidas no país, com quaisquer entidades do exterior, quando tais operações não transitem

Nesse contexto, trata das operações ilegais, ao decretar em seu Art. 1º que são consideradas operações de câmbio ilegítimas as realizadas entre bancos, pessoas naturais ou jurídicas, domiciliadas ou estabelecidas no país, com quaisquer entidades do exterior, quando tais operações não transitem

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959824

Contabilidade Geral

A Resolução nº 2.682 do Banco Central do Brasil (BCB),

que dispõe sobre critérios de classificação das operações

de crédito e regras para constituição de provisão para créditos de liquidação duvidosa, determina que a(s)

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959817

Contabilidade Geral

A Atenas S.A. é uma companhia de capital aberto, que

atua no mercado brasileiro tendo como atividade principal

a administração de cartões de crédito. No seu plano de

desenvolvimento estratégico, a companhia incluiu a previsão de ações e investimentos para expansão das atividades com vistas a atingir maior fatia de mercado. Para

obter recursos para tais ações, a companhia deliberou

a emissão de debêntures, em condições estipuladas de

acordo com as normas societárias e com o mercado.

Para a efetivação da emissão das debêntures, a administração da Atenas S.A. deverá considerar que

Para a efetivação da emissão das debêntures, a administração da Atenas S.A. deverá considerar que

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959815

Contabilidade Geral

O banco XX possui um patrimônio líquido, publicado em

31.12.20X2, no valor de $ 4.000.000,00. Para calcular

seu patrimônio de referência - PR, o banco considera

$ 1.520.000,00 de ajustes prudenciais, nos termos da resolução 4.192/2013. Possui ainda letras financeiras subordinadas no nível I, no valor total de $ 520.000,00 e

ainda $ 300.000,00, de letras financeiras subordinadas

no nível 2. O total dos ativos ponderados pelo risco (risk

weighted assets - rwa) importa, em 31.12.20X2, no valor

de $ 18.500.000,00.

O índice de Basileia e o índice do capital principal são, em 31.12.20X2, respectivamente,

O índice de Basileia e o índice do capital principal são, em 31.12.20X2, respectivamente,

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - BCB |

Q1959811

Contabilidade Geral

Segundo o Plano Contábil das Instituições Financeiras do

Sistema Financeiro Nacional - COSIF, Normas básicas,

operações de crédito, no caso de recuperação de créditos

baixados como prejuízos mediante doação de bens em

pagamento, está adequada a observação de que, quando

a avaliação dos bens for

Q1923008

Contabilidade Geral

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

Ano: 2022

Banca:

VUNESP

Órgão:

HORTOPREV - SP

Prova:

VUNESP - 2022 - HORTOPREV - SP - Assessor Jurídico |

Q1909693

Contabilidade Geral

Nos termos do que dispõe a Instrução CVM nº 555/2014,

na hipótese de o Hortoprev pretender a alteração da política de investimento do fundo,

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874892

Contabilidade Geral

No reconhecimento do imposto de renda

diferido ativo, de acordo com as normas contábeis vigentes e normativos CVM,

julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O ativo fiscal diferido deve ser reconhecido para todas as diferenças temporárias dedutíveis na medida em que seja provável a existência de lucro tributável contra o qual a diferença temporária dedutível possa ser utilizada. II. O ativo fiscal diferido deve ser reconhecido mediante as seguintes condições: (a) - apresentar histórico de rentabilidade; e (b) - apresentar expectativa de geração de lucros tributáveis futuros, trazidos a valor presente, fundamentada em estudo técnico de viabilidade, que permitam a realização do ativo fiscal diferido em um prazo máximo de dez anos. III. O ativo fiscal diferido independente do prazo de sua realização, pode ser reconhecido com base em estudo técnico que deve ser aprovado pelos órgãos da administração da companhia, revisado a cada exercício, ajustando-se o valor do ativo fiscal diferido sempre que houver alteração na expectativa da sua realização. IV. O ativo fiscal diferido pode ser reconhecido para todas as diferenças temporárias dedutíveis e prejuízos fiscais existentes com base na norma fiscal, independentemente do prazo de realização, desde que a sua utilização seja devidamente suportada pelos registros fiscais auxiliares que lhe deram origem.

Estão CORRETOS os itens:

I. O ativo fiscal diferido deve ser reconhecido para todas as diferenças temporárias dedutíveis na medida em que seja provável a existência de lucro tributável contra o qual a diferença temporária dedutível possa ser utilizada. II. O ativo fiscal diferido deve ser reconhecido mediante as seguintes condições: (a) - apresentar histórico de rentabilidade; e (b) - apresentar expectativa de geração de lucros tributáveis futuros, trazidos a valor presente, fundamentada em estudo técnico de viabilidade, que permitam a realização do ativo fiscal diferido em um prazo máximo de dez anos. III. O ativo fiscal diferido independente do prazo de sua realização, pode ser reconhecido com base em estudo técnico que deve ser aprovado pelos órgãos da administração da companhia, revisado a cada exercício, ajustando-se o valor do ativo fiscal diferido sempre que houver alteração na expectativa da sua realização. IV. O ativo fiscal diferido pode ser reconhecido para todas as diferenças temporárias dedutíveis e prejuízos fiscais existentes com base na norma fiscal, independentemente do prazo de realização, desde que a sua utilização seja devidamente suportada pelos registros fiscais auxiliares que lhe deram origem.

Estão CORRETOS os itens:

Q1874888

Contabilidade Geral

Qual é a definição de moeda estrangeira?

Q1874877

Contabilidade Geral

A Comissão de Valores Mobiliários (CVM) reconhece expressamente

que as normas contábeis utilizadas na preparação das demonstrações contábeis

devem ser subordinadas:

Q1267059

Contabilidade Geral

Assinale a alternativa que apresenta um exemplo de

propriedade para investimentos, conforme previsto em

norma contábil específica.