Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590033

Contabilidade Geral

Com relação a valor justo, assinale a opção correta.

Q587379

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a prazo para receber o pagamento por meio de prestações que tragam juros embutidos no seu valor, julgue o item que se segue, relativos ao reconhecimento da receita por parte dessa empresa comercial.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

Q587371

Contabilidade Geral

A Cia. ABC adquiriu uma patente capaz de lhe gerar entradas líquidas de caixa durante doze anos. Na mesma data, um terceiro assumiu o compromisso de comprar, após seis anos, essa patente da Cia. ABC por um valor equivalente a 50% do valor justo da patente na data em que esta foi adquirida. A Cia. ABC pretende honrar o compromisso assumido e vender a patente conforme o acordado.

A partir dessa situação hipotética, julgue o próximo item.

A patente deve ter o seu valor contábil integralmente amortizado pela Cia. ABC ao longo dos seis anos.

A partir dessa situação hipotética, julgue o próximo item.

A patente deve ter o seu valor contábil integralmente amortizado pela Cia. ABC ao longo dos seis anos.

Q587361

Contabilidade Geral

A respeito da mensuração e avaliação de itens patrimoniais, julgue

o próximo item.

Para definir o valor justo de um passivo, pode ser utilizado o preço cotado em um mercado ativo de dívidas ou, na impossibilidade desse primeiro critério, outra técnica de avaliação que maximize o uso de dados observáveis relevantes.

Para definir o valor justo de um passivo, pode ser utilizado o preço cotado em um mercado ativo de dívidas ou, na impossibilidade desse primeiro critério, outra técnica de avaliação que maximize o uso de dados observáveis relevantes.

Q587360

Contabilidade Geral

Julgue o item subsecutivo, relativo ao tratamento contábil de ativos circulantes.

Situação hipotética: Uma mercadoria foi adquirida pelo valor contábil líquido de R$ 100,00 e necessitará de custos adicionais de R$ 5,00 para poder ser colocada no mercado. O preço de venda dessa mercadoria é R$ 115,00 e estima-se que haverá custos de venda de R$ 4,00. Assertiva: Nessa situação, o valor realizável líquido dessa mercadoria é inferior a R$ 100,00.

Situação hipotética: Uma mercadoria foi adquirida pelo valor contábil líquido de R$ 100,00 e necessitará de custos adicionais de R$ 5,00 para poder ser colocada no mercado. O preço de venda dessa mercadoria é R$ 115,00 e estima-se que haverá custos de venda de R$ 4,00. Assertiva: Nessa situação, o valor realizável líquido dessa mercadoria é inferior a R$ 100,00.

Q587344

Contabilidade Geral

De acordo com a normatização contábil em vigor, julgue o item que se segue com base nas atualizações da contabilidade brasileira da última década.

O registro de juros a apropriar passivos ou ativos justifica-se pelo princípio contábil do registro pelo valor original.

O registro de juros a apropriar passivos ou ativos justifica-se pelo princípio contábil do registro pelo valor original.

Q587343

Contabilidade Geral

De acordo com a normatização contábil em vigor, julgue o item que se segue com base nas atualizações da contabilidade brasileira da última década.

O princípio ou característica da prudência é conflitante com a característica qualitativa fundamental da representação fidedigna.

O princípio ou característica da prudência é conflitante com a característica qualitativa fundamental da representação fidedigna.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585569

Contabilidade Geral

Com relação aos componentes do patrimônio e ao conceito de

receita, julgue o próximo item, de acordo com os

pronunciamentos técnicos do Comitê de Pronunciamentos

Contábeis.

O valor líquido do passivo de planos de benefício definido consiste no déficit ou superávit ajustado para refletir o valor presente de quaisquer sacrifícios econômicos disponíveis na forma de restituições provenientes do plano ou de reduções nas contribuições futuras para o plano.

O valor líquido do passivo de planos de benefício definido consiste no déficit ou superávit ajustado para refletir o valor presente de quaisquer sacrifícios econômicos disponíveis na forma de restituições provenientes do plano ou de reduções nas contribuições futuras para o plano.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585564

Contabilidade Geral

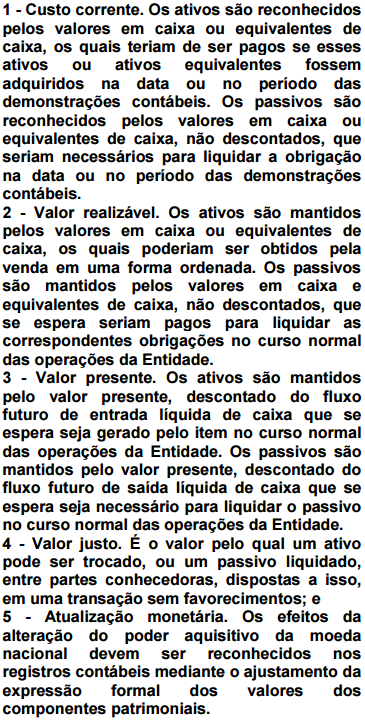

A Resolução CFC n.º 750/1993 dispõe que o princípio do registro pelo valor original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional, os quais, após a sua integração, podem sofrer variações. A respeito das variações do custo histórico, julgue o item seguinte.

Caso haja efeitos da alteração do poder aquisitivo da moeda nacional, esses efeitos devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

Caso haja efeitos da alteração do poder aquisitivo da moeda nacional, esses efeitos devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585563

Contabilidade Geral

A Resolução CFC n.º 750/1993 dispõe que o princípio do registro pelo valor original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional, os quais, após a sua integração, podem sofrer variações. A respeito das variações do custo histórico, julgue o item seguinte.

Valor presente é aquele pelo qual um ativo pode ser trocado, ou um passivo ser liquidado, entre partes conhecedoras, dispostas a isso, em uma transação atual e sem favorecimentos.

Valor presente é aquele pelo qual um ativo pode ser trocado, ou um passivo ser liquidado, entre partes conhecedoras, dispostas a isso, em uma transação atual e sem favorecimentos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585562

Contabilidade Geral

A Resolução CFC n.º 750/1993 dispõe que o princípio do registro pelo valor original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional, os quais, após a sua integração, podem sofrer variações. A respeito das variações do custo histórico, julgue o item seguinte.

O custo corrente dos passivos é o valor em caixa ou equivalentes de caixa, não descontado, que seria necessário para liquidar a obrigação na data ou no período das demonstrações contábeis.

O custo corrente dos passivos é o valor em caixa ou equivalentes de caixa, não descontado, que seria necessário para liquidar a obrigação na data ou no período das demonstrações contábeis.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585561

Contabilidade Geral

A Resolução CFC n.º 750/1993 dispõe que o princípio do registro

pelo valor original determina que os componentes do patrimônio

devem ser inicialmente registrados pelos valores originais das

transações, expressos em moeda nacional, os quais, após a sua

integração, podem sofrer variações. A respeito das variações do

custo histórico, julgue o item seguinte.

O valor realizável dos passivos é o valor descontado mantido em caixa e equivalentes de caixa que se espera ser pago para liquidar as correspondentes obrigações no curso normal das operações da entidade.

O valor realizável dos passivos é o valor descontado mantido em caixa e equivalentes de caixa que se espera ser pago para liquidar as correspondentes obrigações no curso normal das operações da entidade.

Q581807

Contabilidade Geral

Com relação aos

princípios, às normas, às teorias e às práticas contábeis vigentes, julgue o item que se segue.

A essência sobre a forma é conceito indispensável para o cumprimento da característica qualitativa da representação fidedigna, ao passo que a prudência, por ser inconsistente com a neutralidade, é incompatível com a representação fidedigna.

A essência sobre a forma é conceito indispensável para o cumprimento da característica qualitativa da representação fidedigna, ao passo que a prudência, por ser inconsistente com a neutralidade, é incompatível com a representação fidedigna.

Q581803

Contabilidade Geral

Com relação aos princípios, às normas, às teorias e às práticas contábeis vigentes, julgue o item que se segue.

A existência de saldo total de passivo maior que o saldo total de ativo configura que o direito dos sócios é negativo.

A existência de saldo total de passivo maior que o saldo total de ativo configura que o direito dos sócios é negativo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578079

Contabilidade Geral

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias para revenda no valor unitário de R$ 7,00, contemplando todos os custos de aquisição. Em 31/7/2015, o preço de reposição unitário das referidas mercadorias havia alcançado o valor de R$ 7,80, ao passo que o preço de venda unitário estimado da mercadoria era R$ 12,50, e o gasto estimado necessário para a concretização da venda era R$ 1,50 por unidade. Em uma transação sem favorecimentos, cada uma dessas mercadorias poderia ser trocada no mercado pelo valor de R$ 12,50 no último dia do mês de julho de 2015.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578078

Contabilidade Geral

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias para revenda no valor unitário de R$ 7,00, contemplando todos os custos de aquisição. Em 31/7/2015, o preço de reposição unitário das referidas mercadorias havia alcançado o valor de R$ 7,80, ao passo que o preço de venda unitário estimado da mercadoria era R$ 12,50, e o gasto estimado necessário para a concretização da venda era R$ 1,50 por unidade. Em uma transação sem favorecimentos, cada uma dessas mercadorias poderia ser trocada no mercado pelo valor de R$ 12,50 no último dia do mês de julho de 2015.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

Ano: 2015

Banca:

FCC

Órgão:

MPE-PB

Prova:

FCC - 2015 - MPE-PB - Analista Ministerial – Auditor de Contas Públicas |

Q570914

Contabilidade Geral

Para que ativos e passivos sejam ajustados a valor presente eles devem:

I. Ser uma transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data igual a da data do reconhecimento desses elementos.

II. Ter reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares e empregar método de alocação de descontos.

III. Ser um conjunto particular de fluxos de caixa exatos e claramente associado a um ativo ou a um passivo.

Está correto o que se afirma APENAS em

Q570643

Contabilidade Geral

O Pronunciamento Técnico CPC 26(R1),

apresenta a demonstrações contábeis,

aprovada pelo CVM nº 676/11. É a

Demonstração apresentada de forma dedutiva

definindo o lucro ou prejuízo -Demonstração

que evidencia a mutação do patrimônio

Líquido em termos globais – Demonstração

que visa mostrar como ocorrem as

movimentações de disponibilidades –

Demonstração que tem por objetivo informar o

valor da riqueza criada pela empresa e a forma

de sua distribuição - Respectivamente as

definições são de quais demonstrações:

Q570641

Contabilidade Geral

Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, pode(m) sofrer variação(ões) decorrente(s) do(s) seguinte(s) fator(es):

Q567334

Contabilidade Geral

De acordo com o princípio da entidade, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) A Contabilidade é mantida para a entidade como pessoa distinta do(s) sócio(s).

( ) O contador deve fazer esforço para não misturar as movimentações da entidade com as do(s) proprietário(s).

( ) Pessoas físicas e jurídicas não devem ser confundidas, ou sócio(s) não deve(m) ser(em) confundido(s) com empresas.

( ) O contador não deve se preocupar com esse princípio, pois a responsabilidade é solidária e inteiramente do(s) sócio(s).