Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Q3089848

Contabilidade Geral

Com relação à mensuração do valor justo de um ativo não financeiro,

avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F)

para a falsa, de acordo com o Pronunciamento Técnico CPC 46-

Mensuração do Valor Justo.

( ) A mensuração do valor justo de um ativo não financeiro leva em consideração a capacidade do participante do mercado de gerar benefícios econômicos utilizando o ativo em seu melhor uso possível ou vendendo-o a outro participante do mercado que utilizaria o ativo em seu melhor uso.

( ) O melhor uso possível de um ativo não financeiro leva em conta o uso do ativo que seja fisicamente possível, legalmente permitido e geograficamente aceitável.

( ) O melhor uso possível é determinado do ponto de vista dos participantes do mercado, ainda que a entidade pretenda um uso diferente, contudo, presume-se que o uso atual pela entidade de um ativo não financeiro seja o seu melhor uso, a menos que o mercado ou outros fatores sugiram que um uso diferente pelos participantes do mercado maximizaria o valor do ativo.

As afirmativas são, respectivamente,

( ) A mensuração do valor justo de um ativo não financeiro leva em consideração a capacidade do participante do mercado de gerar benefícios econômicos utilizando o ativo em seu melhor uso possível ou vendendo-o a outro participante do mercado que utilizaria o ativo em seu melhor uso.

( ) O melhor uso possível de um ativo não financeiro leva em conta o uso do ativo que seja fisicamente possível, legalmente permitido e geograficamente aceitável.

( ) O melhor uso possível é determinado do ponto de vista dos participantes do mercado, ainda que a entidade pretenda um uso diferente, contudo, presume-se que o uso atual pela entidade de um ativo não financeiro seja o seu melhor uso, a menos que o mercado ou outros fatores sugiram que um uso diferente pelos participantes do mercado maximizaria o valor do ativo.

As afirmativas são, respectivamente,

Q3089845

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 33 (R1)- Benefícios a

Empregados, entre os benefícios a empregados de curto prazo,

classificados no passivo circulante de uma entidade, podem estar os

seguintes itens, com exceção de um. Assinale-o.

Q3089840

Contabilidade Geral

Uma sociedade empresária que trabalhava com a venda de livros

tinha um imóvel que era alugado a seus funcionários quando vinham

de outros estados.

No balanço patrimonial de 31/12/2022 o imóvel era contabilizado por R$400.000, que representava o custo histórico líquido de depreciação.

Em 31/12/2023, a sociedade empresária constatou que o valor justo do imóvel era de R$450.000 e passou a avalia-lo por este valor, em seu balanço patrimonial.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança do valor de contabilização do imóvel representa

No balanço patrimonial de 31/12/2022 o imóvel era contabilizado por R$400.000, que representava o custo histórico líquido de depreciação.

Em 31/12/2023, a sociedade empresária constatou que o valor justo do imóvel era de R$450.000 e passou a avalia-lo por este valor, em seu balanço patrimonial.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança do valor de contabilização do imóvel representa

Q3089839

Contabilidade Geral

Uma entidade reconheceu a subvenção governamental de um

terreno para a construção de uma fábrica como receita, ao longo de

um período determinado.

Esse tratamento contábil está

Esse tratamento contábil está

Q3089838

Contabilidade Geral

Uma entidade apresentava saldo de R$50.000 em propriedade para

investimento. Após o reconhecimento inicial, a entidade havia

escolhido o modelo do custo para mensurar os ativos deste grupo.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

Q3089832

Contabilidade Geral

Em 2023, uma entidade realizou transações com instrumentos

financeiros derivativos, que foram consideradas complexas.

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087641

Contabilidade Geral

Avalie se as divulgações relacionadas aos estoques de uma sociedade empresária devem incluir:

I. valor de estoques reconhecido como despesa durante o período;

II. valor de estoques escriturados pelo valor justo menos os custos de venda;

III. valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade.

De acordo com a NBC TG 16 (R2) – ESTOQUES, está correto o que se afirma em

I. valor de estoques reconhecido como despesa durante o período;

II. valor de estoques escriturados pelo valor justo menos os custos de venda;

III. valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade.

De acordo com a NBC TG 16 (R2) – ESTOQUES, está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087639

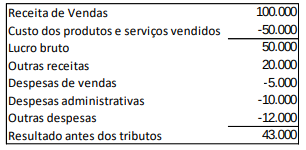

Contabilidade Geral

Uma sociedade empresária elaborou a seguinte Demonstração do Resultado do Exercício:

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a demonstração é elaborada de acordo com o método da

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087637

Contabilidade Geral

Um curso de idiomas oferecia aulas de inglês, espanhol e japonês. Em 2024, a gerência do curso resolveu extinguir a oferta de

aulas de japonês e espanhol, passando a oferecer apenas aulas de inglês. A reorganização dos cursos teve efeito material na

natureza e no foco das operações do curso, de modo que foi constituída uma provisão para reestruturação.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087635

Contabilidade Geral

O ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado ao que se afirma a seguir,

com exceção de

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087632

Contabilidade Geral

De acordo com a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, o investidor, independentemente da natureza de seu

envolvimento com a investida, deve determinar se é controlador avaliando se controla a investida.

Em relação ao controle, considere os itens a seguir:

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida

O investidor controla a investida se possuir os atributos apresentados em

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida

O investidor controla a investida se possuir os atributos apresentados em

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087630

Contabilidade Geral

Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de

acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087624

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão,

distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis

de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório

específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087623

Contabilidade Geral

De acordo com a NBC TG 27 (R4) – ATIVO IMOBILIZADO, o custo de um item do ativo imobilizado compreende, entre outros,

quaisquer custos diretamente atribuíveis para colocar o ativo no local e as condições necessárias para ele ser capaz de

funcionar da forma pretendida pela administração.

Entre os custos diretamente atribuíveis estão os custos

Entre os custos diretamente atribuíveis estão os custos

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087622

Contabilidade Geral

16

Com relação à Resolução CFC nº 1.328/11, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, avalie as

afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As Normas Brasileiras de Contabilidade classificam-se em Profissionais, Técnicas e Educacionais.

( ) As Normas Brasileiras de Contabilidade estabelecem preceitos de conduta profissional, procedimentos técnicos necessários para o adequado exercício profissional e metodologia para o ensino adequado das normas.

( ) As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As afirmativas são, respectivamente,

( ) As Normas Brasileiras de Contabilidade classificam-se em Profissionais, Técnicas e Educacionais.

( ) As Normas Brasileiras de Contabilidade estabelecem preceitos de conduta profissional, procedimentos técnicos necessários para o adequado exercício profissional e metodologia para o ensino adequado das normas.

( ) As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As afirmativas são, respectivamente,

Q3085976

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária tinha 80% de seu ativo comprometido com obrigações com terceiros em dólar. Na data, a cotação do dólar era de R$5,00. Em 10/02/2024, a cotação do dólar era de R$6,00, o que foi considerado pela sociedade empresária uma alteração extraordinariamente grande na taxa de câmbio.

A emissão das demonstrações contábeis foi autorizada em 01/03/2024.

O aumento na cotação do dólar

Q3085975

Contabilidade Geral

Uma sociedade empresária que trabalha com a produção de carros

recebeu do Governo a propriedade definitiva de um terreno, com

a condição de construir uma nova fábrica. O terreno tinha valor

nominal de R$100.000 e valor justo de R$120.000.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Q3085974

Contabilidade Geral

A Cia X controla a Cia Y. Em 2023, a Cia X prestou serviços para a

Cia Y com recebimento previsto para janeiro de 2024, que

representou transação entre partes relacionadas.

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Q3085973

Contabilidade Geral

Com relação ao resultado básico por ação, de acordo com o

Pronunciamento Técnico CPC 41 - Resultado por Ação, assinale V

para a afirmativa verdadeira e F para a falsa.

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

Q3078002

Contabilidade Geral

Considerando a NBC TG 07 (R2) – Subvenção e Assistência

Governamentais, analise as afirmativas a seguir:

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em