Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

Ano: 2024

Banca:

Instituto Acesso

Órgão:

Câmara de Manaus - AM

Prova:

Instituto Acesso - 2024 - Câmara de Manaus - AM - Contador |

Q3139477

Contabilidade Geral

Os critérios de avaliação de patrimônio são importantes

no contexto patrimonial de uma organização. Analise dos

itens abaixo qual corresponde a critérios de avaliação de

patrimônio. A seguir assinale a alternativa correta.

I.Identificação do custo de reposição ou reprodução. II.Identificação do valor justo. III.Identificação do valor residual.

É correto o que se afirma em:

I.Identificação do custo de reposição ou reprodução. II.Identificação do valor justo. III.Identificação do valor residual.

É correto o que se afirma em:

Ano: 2024

Banca:

UNIVALI

Órgão:

Prefeitura de Luiz Alves - SC

Prova:

UNIVALI - 2024 - Prefeitura de Luiz Alves - SC - Contador |

Q3135303

Contabilidade Geral

Os princípios contábeis orientam a prática dos

profissionais listados na Resolução CFC nº 750/93.

Assinale a alternativa correspondente ao princípio da

contabilidade que tem como objetivo corrigir os valores

registrados nos livros de uma empresa para que representem o valor efetivo dos seus bens e direitos.

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Contador |

Q3131838

Contabilidade Geral

Diversas são as atividades inerentes às ciências

contábeis a serem desenvolvidas no ambiente

organizacional. Dentre essas atividades a contabilidade

mensura e valoriza os ativos e passivos institucionais.

Assinale a alternativa correspondente a essa função

contábil:

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120629

Contabilidade Geral

A companhia ABC apresentou na sua contabilidade as seguintes

contas contábeis com seus respectivos saldos em 31/12/2023:

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115213

Contabilidade Geral

Uma empresa verificou que, no período anterior, ao calcular

a depreciação de um ativo imobilizado, utilizou uma estimativa

incorreta da vida útil. Além disso, foi detectado um erro material

referente à contabilização inadequada de despesas relacionadas

a um contrato de leasing, o que afetou as demonstrações

contábeis de períodos anteriores. Com base no CPC 23 - Políticas

contábeis, Mudança de estimativa e Retificação de erro, a

empresa deve tratar essas alterações da seguinte forma:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

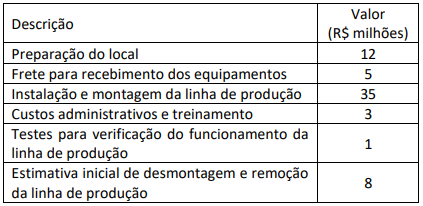

Q3115212

Contabilidade Geral

A empresa Boa Vida S.A. adquiriu um equipamento para sua

nova linha de produção e apresentou os seguintes gastos:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115211

Contabilidade Geral

Uma empresa S.A. realizou diversas transações ao longo do

exercício, algumas delas com partes relacionadas. Considerando

o Pronunciamento Técnico CPC 05 (R1) - Divulgação sobre Partes

Relacionadas, analise as afirmativas abaixo.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115210

Contabilidade Geral

A empresa XYZ S.A. (adquirente), em 31/12/2022, finalizou a

aquisição de 90% da sociedade DEF S.A. (adquirida), visando à

expansão de suas operações no setor de tecnologia. A aquisição

tem como objetivo fortalecer a capacidade de inovação e atender

novos mercados internacionais. O valor acordado para aquisição

foi de R$ 8.000.000,00 e passando a deter seu controle. Nessa

data, o valor do Patrimônio Líquido contábil da empresa DEF S.A.

era R$ 10.000.000,00 e o valor justo líquido dos seus ativos e

passivos identificáveis era R$ 10.220.000,00. A diferença entre o

valor justo líquido dos ativos e passivos identificáveis e o valor do

Patrimônio Líquido contábil correspondia à variação entre o

custo contabilizado e o valor justo de um terreno.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109660

Contabilidade Geral

No que diz respeito à elaboração de demonstrações contábeis, julgue o item subsecutivo, conforme a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC).

Quando, na data do balanço, o ente contábil é incapaz de diferir a liquidação de uma obrigação por, no mínimo, doze meses após a referida data, o valor em questão deve ser registrado no passivo circulante.

Quando, na data do balanço, o ente contábil é incapaz de diferir a liquidação de uma obrigação por, no mínimo, doze meses após a referida data, o valor em questão deve ser registrado no passivo circulante.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109659

Contabilidade Geral

No que diz respeito à elaboração de demonstrações contábeis,

julgue o item subsecutivo, conforme a legislação societária, os

princípios fundamentais da contabilidade e os pronunciamentos

contábeis do Comitê de Pronunciamentos Contábeis (CPC).

Conceitos macroeconômicos constituem a base para a elaboração da demonstração do valor adicionado, ainda que o momento de apuração do valor adicionado realizado pela ciência econômica divirja do momento empregado pela ciência contábil.

Conceitos macroeconômicos constituem a base para a elaboração da demonstração do valor adicionado, ainda que o momento de apuração do valor adicionado realizado pela ciência econômica divirja do momento empregado pela ciência contábil.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109647

Contabilidade Geral

No que se refere ao ativo imobilizado e ao ativo intangível, julgue o próximo item.

Considere que uma aquisição societária tenha sido registrada pelo montante de R$ 30 milhões, e que o valor justo da sociedade adquirida tenha sido estimado em R$ 26 milhões. Nessas condições, deverá ser identificado o período de recuperabilidade do excesso de valor desembolsado na aquisição, devendo tal excesso ser amortizado dentro do referido período.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109644

Contabilidade Geral

No que concerne aos itens patrimoniais que integram o ativo circulante e o não circulante, julgue o item que se segue.

Considere que uma venda de R$ 100 mil tenha sido realizada, a prazo, para ser recebida integralmente após o final do próximo exercício social; considere, ainda, que, caso a venda tivesse sido realizada à vista, o seu valor teria sido de R$ 92 mil. Nessa situação, a diferença entre o valor à vista e o valor a prazo deve ser reconhecida como receita financeira do vendedor, no momento em que a venda for concretizada.

Considere que uma venda de R$ 100 mil tenha sido realizada, a prazo, para ser recebida integralmente após o final do próximo exercício social; considere, ainda, que, caso a venda tivesse sido realizada à vista, o seu valor teria sido de R$ 92 mil. Nessa situação, a diferença entre o valor à vista e o valor a prazo deve ser reconhecida como receita financeira do vendedor, no momento em que a venda for concretizada.

Q3102996

Contabilidade Geral

A Resolução CFC nº 1.612/2021 define com precisão as

funções e atribuições dos Conselhos de Contabilidade.

Entre essas funções, uma delas destaca-se por regular o

exercício da profissão com base em parâmetros éticos.

Qual função descrita abaixo está diretamente relacionada a essa regulação ética?

Qual função descrita abaixo está diretamente relacionada a essa regulação ética?

Q3102995

Contabilidade Geral

O Decreto-Lei nº 1.040/1969 trouxe mudanças na

estrutura organizacional do sistema CFC/CRCs. A alteração

mais significativa introduzida por esse decreto em relação

à regulamentação e organização da profissão contábil no

Brasil foi a:

Q3102994

Contabilidade Geral

A Resolução CFC nº 1.708/2023 trouxe alterações

relevantes sobre a fiscalização do exercício profissional da

contabilidade. De acordo com essa resolução, como se

caracteriza o ato de fiscalização pelos Conselhos Regionais

de Contabilidade, visando o cumprimento das normas

éticas e técnicas?

Q3102993

Contabilidade Geral

De acordo com a Resolução CFC nº 1.523/2017, que

estabelece diretrizes para a execução do Exame de

Suficiência, um dos objetivos principais do exame é

garantir que o profissional contábil tenha competência

para atuar de forma ética e técnica.

Contudo, além de aferir a competência técnica do futuro contador, o Exame de Suficiência também é considerado uma etapa obrigatória para:

Contudo, além de aferir a competência técnica do futuro contador, o Exame de Suficiência também é considerado uma etapa obrigatória para:

Q3098572

Contabilidade Geral

De acordo com a Resolução CFC nº 1.640/2021, NÃO é

considerada atribuição privativa dos profissionais da

contabilidade:

Q3094976

Contabilidade Geral

Segundo a Norma de Contabilidade NBC TSP 14/2018: “A entidade deve

___________ a capitalização dos custos de empréstimos durante períodos extensos nos quais as

atividades de desenvolvimento do ativo qualificável são suspensas e deve reconhecê-los como

_____________”.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Q3089850

Contabilidade Geral

De acordo com o CTG 09 – Relato Integrado, os seguintes Princípios

de Orientação sustentam a elaboração e apresentação do Relato

Integrado, informando o conteúdo do Relato e a maneira pela qual

a informação é apresentada, com exceção de um. Assinale-o.

Q3089849

Contabilidade Geral

De acordo com o CTG 09 – Relato Integrado, o principal objetivo do

Relato Integrado é explicar como a organização gera valor ao longo

do tempo a