Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

I. Em mercado bursátil, os preços de fechamento encontram-se prontamente disponíveis e são representativos do valor justo, de modo geral.

II. Em mercado de revendedores, os revendedores permanecem prontos para negociar, proporcionando liquidez ao utilizar seu capital para manter um estoque dos itens para os quais estabelecem um mercado.

III. Em mercado não intermediado, corretores tentam aproximar compradores e vendedores, mas não permanecem prontos para negociar por sua própria conta.

IV. Em mercado intermediado, as transações, tanto de origem quanto revendas, são negociadas de forma independente, sendo poucas as informações sobre essas transações que podem ser disponibilizadas ao público.

Está correto o que se afirma APENAS em

Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade tem poder discricionário conferido por dispositivo contratual que lhe garante tomar decisões relacionadas à rolagem de dívidas sem depender da anuência de terceiros. Essa entidade pretende substituir no futuro uma obrigação recém-contratada, com vencimento em até doze meses após a data do balanço, por outra obrigação, com vencimento superior a doze meses após a data do balanço.

Assertiva: Nessa situação, a entidade deve classificar

a referida obrigação recém-contratada como passivo não

circulante.

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

Considere as assertivas abaixo.

I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente.

II . Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido.

III Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

Está correto o que se afirma em

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A integralização do capital social deve ser feita em moeda ou equivalente de moeda, sendo vedada a utilização de outros ativos.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída

para suportar prováveis gastos decorrentes de danos ambientais

deve ser registrada por meio de um lançamento que debite uma

conta de resultado e credite uma conta patrimonial componente

do passivo.

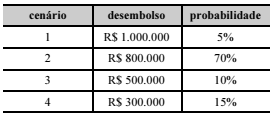

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de