Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 228 questões

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983300

Contabilidade Geral

De acordo com o Capítulo I do Decreto-Lei nº 9.295/1946, que dispõe sobre a organização e as atribuições do Conselho

Federal e dos Conselhos Regionais de Contabilidade, assinale a afirmativa correta.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956751

Contabilidade Geral

Considere:

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2026 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q3889629

Contabilidade Geral

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A mudança de política contábil que decorra de uma ação voluntária da entidade deve ser efetuada de forma prospectiva, devendo ser divulgadas, em notas explicativas, as razões que motivaram a realização da mudança.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821488

Contabilidade Geral

Na forma estabelecida no CPC - PME - Contabilidade

para pequenas e médias empresas, os ativos não

financeiros que podem ser mensurados a valor justo são

os indicados a seguir:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TJ-PA

Prova:

CESPE / CEBRASPE - 2025 - TJ-PA - Analista Judiciário - Especialidade: Ciências Contábeis |

Q3585229

Contabilidade Geral

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RJ

Prova:

CESPE / CEBRASPE - 2025 - SEFAZ-RJ - Analista em Finanças Públicas - Especialidade: Contábil-Financeira |

Q3340247

Contabilidade Geral

Considerando a estrutura conceitual para elaboração e divulgação

do relatório contábil-financeiro, assinale a opção correta.

Q3289887

Contabilidade Geral

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no

imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou

a depreciação pelo método linear.

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Q3289878

Contabilidade Geral

Em janeiro de 2025, um artista, que possui uma empresa, estava em um evento estratégico em um resort na Bahia. Ao voltar

da viagem, descobriu que um influenciador digital, que também estava no evento, divulgou fotos e vídeos do artista em redes

sociais.

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

Ano: 2025

Banca:

IMPARH

Órgão:

CGM de Fortaleza - CE

Prova:

IMPARH - 2025 - CGM de Fortaleza - CE - Auditor de Controle Interno - Área 1 (Ciências Contábeis) |

Q3150332

Contabilidade Geral

Em 01/01/X1, a sociedade empresária W adquiriu uma

máquina por R$ 600.000,00. A vida útil estimada da máquina era

de 10 anos e a depreciação era realizada pelo método linear,

sendo considerado valor residual de zero.

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120629

Contabilidade Geral

A companhia ABC apresentou na sua contabilidade as seguintes

contas contábeis com seus respectivos saldos em 31/12/2023:

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

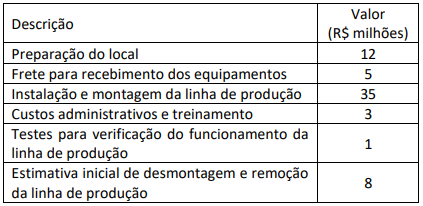

Q3115212

Contabilidade Geral

A empresa Boa Vida S.A. adquiriu um equipamento para sua

nova linha de produção e apresentou os seguintes gastos:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011046

Contabilidade Geral

Conforme o disposto na Estrutura Conceitual para Relatório Financeiro do Comitê de Pronunciamentos Contábeis (CPC), enquadra-se no conceito de ativo o direito

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

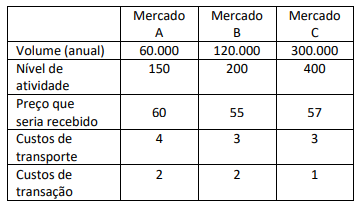

Q2516067

Contabilidade Geral

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515986

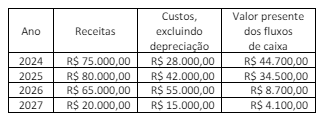

Contabilidade Geral

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515983

Contabilidade Geral

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387454

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis é uma entidade que emite diversos documentos visando

padronizar os entendimentos sobre temas afetos à contabilidade. Com base nesses Pronunciamentos, o

valor contábil é

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

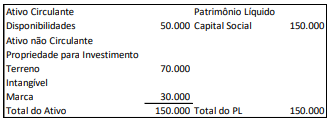

Q2348968

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

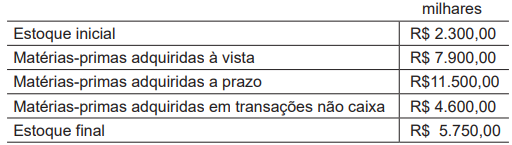

Q2326772

Contabilidade Geral

Os valores obtidos no sistema de controle de matérias-primas de uma entidade industrial, em um dado exercício financeiro,

estão dispostos na Tabela abaixo.

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326771

Contabilidade Geral

Uma companhia opera no mercado de petróleo e gás, e suas atividades estão organizadas em três segmentos operacionais. A partir da análise de relatórios internos de desempenho, a companhia decidiu realizar um teste de recuperabilidade

de um dos segmentos, para o qual não há mercado de venda ativo. Os valores dispostos na Tabela abaixo estão expressos

em milhões de reais.

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Fiscal Contador |

Q2287913

Contabilidade Geral

Uma galeria de artes vende quadros exclusivos, de modo que não há quadros iguais em seu estoque. Considerando o Pronunciamento Técnico CPC 16 (R1) – Estoques, o custo do estoque de quadros deve ser atribuído pelo uso de: