Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 229 questões

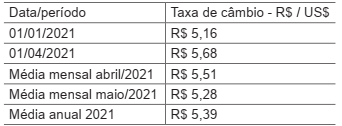

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

Assinale a opção correta em relação ao tratamento da causa pela loja, de acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Considerando o Decreto-lei n.º 9.295/1946 e a Resolução CFC n.º 560/1983, julgue o item.

Está apto ao exercício de serviços técnicos contábeis o

profissional devidamente habilitado e registrado na

forma da lei.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.

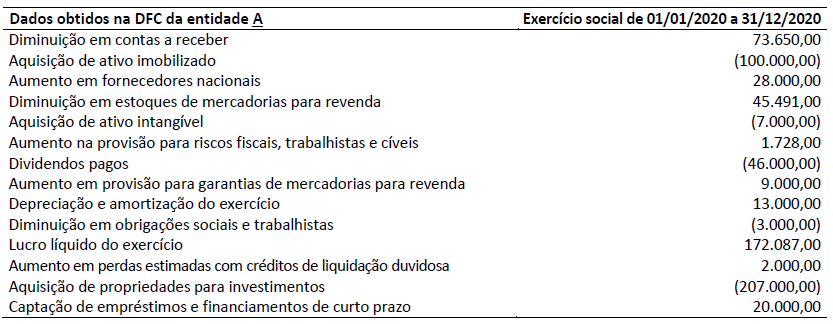

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.