Questões de Concurso

Comentadas sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 77 questões

Estas são nomeadas como:

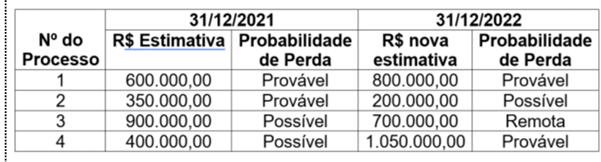

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

Quanto à contabilidade geral, julgue o item.

A representação fidedigna é uma das características

qualitativas da informação incluída nos relatórios

contábeis de propósito geral, e tem a neutralidade

como um dos pilares da representação dos

fenômenos ou não, o que significa não influenciar o

comportamento dos usuários.

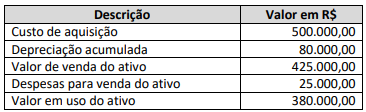

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Nesse contexto, é correto afirmar que

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve suspender a capitalização de custos de

empréstimos quando houver um atraso temporário necessário

ao processo de conclusão do ativo para seu uso.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

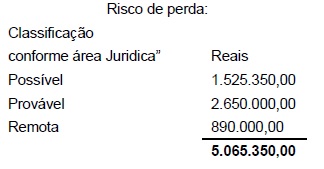

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

I. Os valores destinados à formação do Fundeb pelos estados e municípios deverão ser registrados patrimonialmente como Variação Patrimonial Aumentativa (VPA) e orçamentariamente como adição à receita extraorçamentária realizada.

II. A Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade, instituída no âmbito do Ministério da Educação, deve possuir um representante dos secretários estaduais de educação de cada uma das cinco regiões político-administrativas do Brasil.

III. O agente financeiro dos fundos é o Banco do Brasil. A consequência é que os recursos transferidos ao fundo não ficarão contabilizados na contabilidade do Estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito, e sim em uma conta bancária específica de cada Estado junto à citada instituição financeira.

IV. As variações patrimoniais referentes às transferências concedidas ao Fundeb e transacionadas diretamente com o fundo devem ser classificadas como “Inter OFSS–Estado” (saldos de transações inter Orçamento Fiscal e da Seguridade Social–OFSS), independentemente de quem seja o ente transferidor.

Está correto o que se afirma apenas em

I. Agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo.

II. Dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como o agrupamento de informações sobre determinadas atividades operacionais.

III. Seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, como declaração de conformidade com as normas, interpretações e comunicados e políticas contábeis significativas aplicadas.

Os exemplos de ordenação ou de agrupamento sistemático das notas explicativas incluem o que se afirma em

Quando um item não é individualmente material, ele deve ser

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.