Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

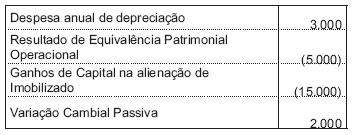

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

O Resultado Operacional obtido pela empresa em dezembro de 2000 foi

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

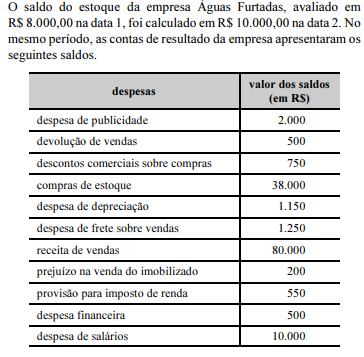

O custo da mercadoria vendida é igual a R$ 34.750,00.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Pelos valores registrados na conta, infere-se que a empresa, durante o exercício social, apresentou despesas financeiras maiores que as receitas financeiras.

A empresa Aurora Boreal vende a prazo. Como forma de incentivar os recebimentos, concede descontos para os pagamentos realizados antes da data do vencimento. Nessa situação, a Contabilidade considera erro classificar tais descontos como deduções das vendas.

As recentes alterações promovidas no Código Civil prevêem a assinatura das demonstrações contábeis por técnicos em Ciências Contábeis legalmente habilitados e a alteração do nome da DRE para demonstração de resultado econômico.

Os tributos recuperáveis são apresentados na demonstração do resultado do exercício como deduções da receita.

Ao se registrar a contribuição social do período, com pagamento futuro, há um acréscimo no ativo e um decréscimo no resultado do exercício, considerando-se o regime de competência.

Receita Bruta de Vendas R$ 100.000,00

Deduções da Receita Bruta (R$ 18.000,00)

Receita Líquida de Vendas R$ 82.000,00

Custo da Mercadoria Vendida (R$ 35.000,00)

Lucro Operacional Bruto R$ 47.000,00

Observação: Os estoques usados no cálculo do CMV foram:

- estoque inicial de R$ 30.000,00

- estoque final de R$ 30.000,00

Após a elaboração da demonstração acima, ficou comprovado que o estoque inicial que serviu de base ao cálculo do CMV - Custo da Mercadoria Vendida, fora subavaliado em R$ 7.500,00.

Feitas as correções contábeis, certamente, vamos encontrar o seguinte valor para

os itens a seguir.

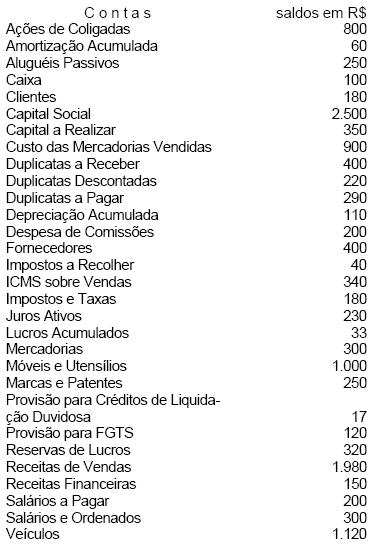

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de