Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afi rmar com certeza que essa fi rma tem:

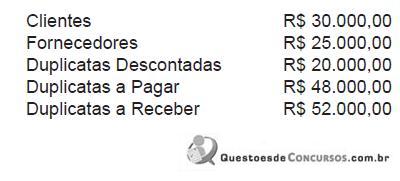

Das duplicatas, 40% vencerão de 5 a 12 meses; 20% vencerão em 13 meses e o restante vencerá após 15 meses. As duplicatas descontadas são de curto prazo.

Ao ser montado o ativo circulante no balanço de 2007, apenas com esses dados, seu valor será de

Considerando as contas da Empresa “Z” e seus respectivos saldos:

CONTAS |

SALDOS |

Edificações |

R$ 220,00 |

Duplicatas a Pagar |

R$ 20,00 |

Duplicatas Receber |

R$ 800,00 |

Fornecedores |

R$ 30,00 |

Participações Acionárias |

R$320,00 |

Aplicações Financeiras |

R$40,00 |

Impostos a Recolher |

R$45,00 |

Receita a Receber |

R$100,00 |

Seguros a Pagar |

R$230,00 |

Mercadorias |

R$80,00 |

Adiantamento de Clientes |

R$260,00 |

Móveis e Utensílios |

R$50,00 |

Caixa |

R$350,00 |

O valor do Património Líquido que figuraria no seu Balanço Patrimonial seria de:

No Balanço Patrimonial da Cia. Esperança, relativo ao ano-calendário encerrado em 31/12/2007, o valor do Ativo Circulante foi exatamente igual ao do Passivo Circulante e o valor do Ativo Permanente foi exatamente o dobro do Patrimônio Líquido. O valor do Ativo Realizável a Longo Prazo correspondeu a R$ 100.000,00; o do Passivo Exigível a Longo Prazo, a R$ 250.000,00 e o grupo de Resultados de Exercícios Futuros, a R$ 250.000,00. Com esses dados, é correto concluir que o total do Ativo Permanente da entidade em 31/12/2007 era, em R$, de

Considere as informações abaixo, extraídas da contabilidade da Cia. Carandiru, relativas ao exercício findo em 31/12/2007.

Lucro líquido do exercício .................................................520.000,00

Resultado positivo na equivalência patrimonial .................. 270.000,00

Acréscimo à reserva legal ................................................... 26.000,00

Reversão de reservas para contingências............................ 14.000,00

Lucro com realização financeira a ocorrer em 2009 ...........20.000,00

O estatuto da companhia é omisso com relação ao pagamento de dividendos. De acordo com o disposto nos artigos 197 e 202 da Lei das Sociedades por Ações, ela poderá constituir, nesse exercício, reserva de lucros a realizar no valor, em R$, de

A empresa MM apresentou os seguintes saldos nas contas do Balanço Patrimonial:

BALANÇO PATRIMONIAL

ATIVO CIRCULANTE |

R$110.000,00 |

PASSIVO CIRCULANTE |

R$ 50.000,00 |

REALIZÁVEL A LONGO PRAZO |

R$ 40.000,00 |

EXIGÍVEL A LONGO PRAZO |

R$ 80.000,00 |

ATIVO PERMANENTE |

R$100.000,00 |

PATRIMÔNIO LÍQUIDO |

R$120.000,00 |

R$250.000,00 |

R$250.000,00 |

Verifica-se no demonstrativo que o capital de giro próprio é de:

E correto afirmar que no balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

I. Os direitos e títulos de crédito e quaisquer valores mobiliários classificados como investimentos pelo custo de aquisição ou pelo valor do mercado, se este for menor; serão excluídos os já prescritos e feitas as provisões adequadas para ajustá-lo ao valor provável de realização e será admitido o aumento do custo de aquisição, até o limite do valor do mercado, para registro de correção monetária, variação cambial ou juros acrescidos.

II. Os direitos que tiverem por objeto, mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção deduzido de depreciação para ajustá-lo ao valor de mercado, quando este for inferior.

III. Os investimentos em participação no capital social de outras sociedades, pelo valor de mercado deduzido de provisão para perdas prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente e que será modificado em razão do recebimento, com custo para a companhia, de ações ou quotas bonificada.

IV. Os demais investimentos, pelo custo de aquisição deduzido de provisão para atender às perdas prováveis na realização do seu valor ou para redução do custo de aquisição ao valor de mercado, quando este for inferior.

V. Os direitos classificados no imobilizado, pelo custo de aquisição deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

VI. O ativo diferido, pelo valor do capital aplicado deduzido do saldo das contas que registrem a sua amortização.

Estão corretas apenas as afirmativas:

De acordo com a Lei n.0 6.404/1976, no encerramento do balanço, as contas serão classificadas e avaliadas segundo os elementos patrimoniais. A utilização do critério para avaliação do Ativo Diferido deverá ser definida pelo

A Cia. Esmeralda é controlada pela Cia. Ouro Verde, que detém 70% de seu capital votante e 35% do seu capital total. A controlada provisionou dividendos no valor total de R$ 200.000,00 a seus acionistas. O lançamento que descreve adequadamente este fato na contabilidade da controladora é:

Dados extraídos da Demonstração de Mutações do Patrimônio Líquido da Cia. Penedo, relativas ao exercício encerrado em 31-12-2007:

Valor do patrimônio líquido em 31-12-2005 ... 580.000,00

Valor do patrimônio líquido em 31-12-2006 ... 950.000,00

Ajuste positivo (credor) de exercícios anterio- res .................................................................. 30.000,00

Dividendos propostos aos acionistas em 31-12-2006..................................................... 140.000,00

Constituição da reserva legal em 2006 .......... 18.000,00

Aumento de capital em dinheiro..................... 120.000,00

Constituição da reserva estatutária em 2006. 36.000,00

Considerando apenas estas informações, é possível

concluir que o lucro líquido do exercício auferido pela

companhia em 2007 correspondeu, em R$, a

A Cia. ABC efetuou uma operação de arrendamento mercantil de um veículo a ser utilizado em suas atividades operacionais. O valor a ser pago no arrendamento é superior ao valor de aquisição do veículo à vista e o valor residual do arrendamento corresponde a apenas 1% do valor da operação. Conseqüentemente, o valor do veículo

São exemplos de despesas antecipadas:

Uma empresa obteve um empréstimo no valor de $ 25.000, para capital de giro, com vencimento dentro do próprio mês e pagou no ato $ 1.500 a título de encargos financeiros. Esse fato implica aumento do